Los clústeres del sector en Latinoamérica representan alrededor del 3.5% del comercio textil mundial.

Los clústeres del sector en Latinoamérica representan alrededor del 3.5% del comercio textil mundial.

Por Arturo Huerta

La integración en ecosistemas regionales ya no es una opción táctica, sino una decisión estratégica que define rentabilidad, resiliencia y acceso a mercados.

La Encrucijada Estratégica del Sector

En un entorno donde los fletes pueden duplicarse en cuestión de semanas, los aranceles se ajustan con cada ciclo político y los compradores internacionales exigen entregas en días, no en meses, la pregunta que define el futuro de una empresa textil ya no es “¿cómo producir más?”, sino: ¿desde dónde producir y quiénes serán sus socios estratégicos?

América Latina cuenta hoy con una red activa de clústeres textiles y de confección que han dejado de ser simples concentraciones geográficas para transformarse en verdaderas plataformas de negocio.

Con base en información de instituciones de apoyo y cámaras de comercio regionales que monitorean la competitividad y el comercio exterior en América Latina, los clústeres del sector representan alrededor del 3.5% del comercio textil mundial, con exportaciones que crecen por encima del 8% anual. Sin embargo, la brecha de productividad y eficiencia frente a Asia sigue siendo significativa, estimada entre 35% y 40%.

En este contexto, el nearshoring, la presión regulatoria en sostenibilidad y la digitalización acelerada están cambiando las cadenas globales de valor. La decisión de integrarse, o no, a un clúster competitivo marcará el destino de muchas compañías latinoamericanas en los próximos cinco a diez años. Sustentado en el modelo de la triple hélice: empresa, academia y gobierno actuando de forma coordinada.

Las compañías que participan en este modelo no deben pensar únicamente en cómo vender su producción actual, sino construir estrategias conjuntas para atender al consumidor final, lo que suele implicar ajustes relevantes en su modelo productivo, comercial y organizacional.

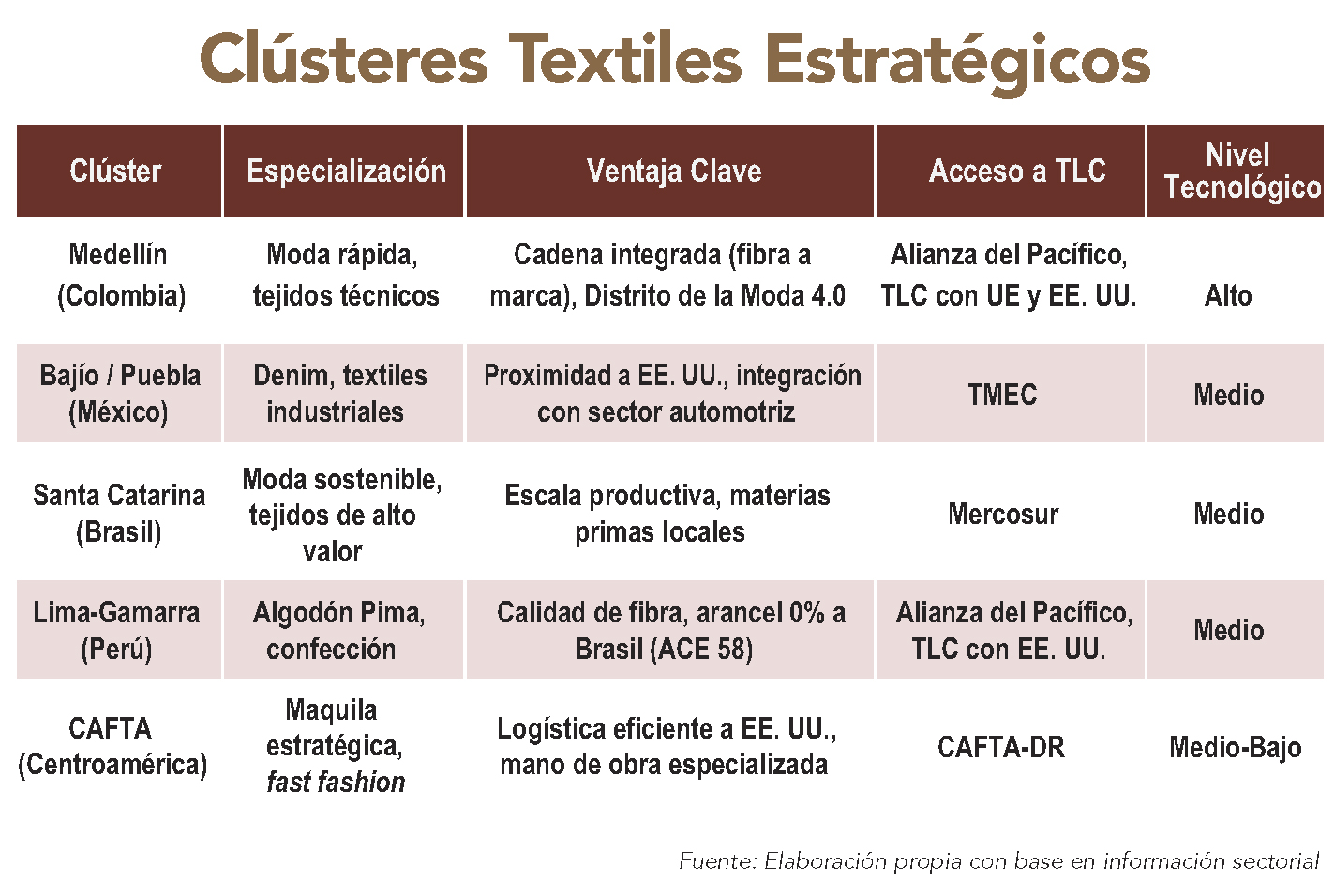

Clústeres en LATAM

Colombia: Medellín logró integrar la cadena completa — de fibra a marca — y atraer compradores globales. Bogotá concentra más de 80 empresas marquistas con facturación cercana a USD 780 millones anuales.

Perú: Su fortaleza radica en la especialización. El algodón Pima y Tangüis representa cerca del 90% de su producción. El acceso arancelario preferencial a Brasil (0% vía ACE 58) le permite competir donde China o India enfrentan gravámenes de hasta 35%.

Paraguay: El clúster de Ñeembucú, liderado por Manufactura de Pilar, agrupa más de 8,900 empresas (98% mipymes). Es atractivo por sus costos, aunque limitado en tecnología y desarrollo de marca.

México: Los clústeres del Bajío y Puebla superan las 30 empresas, con una producción anual estimada en USD 830 millones. Su combinación de escala industrial y TMEC lo convierte en un nodo natural del nearshoring regional. Sumado a los polos de bienestar, posee un potencial que debería aprovecharse antes de que otros actores consoliden su posicionamiento.

Clúster + Comercio: Donde se Crea (o se Pierde) Valor

Desde una perspectiva financiera, los clústeres ofrecen beneficios:

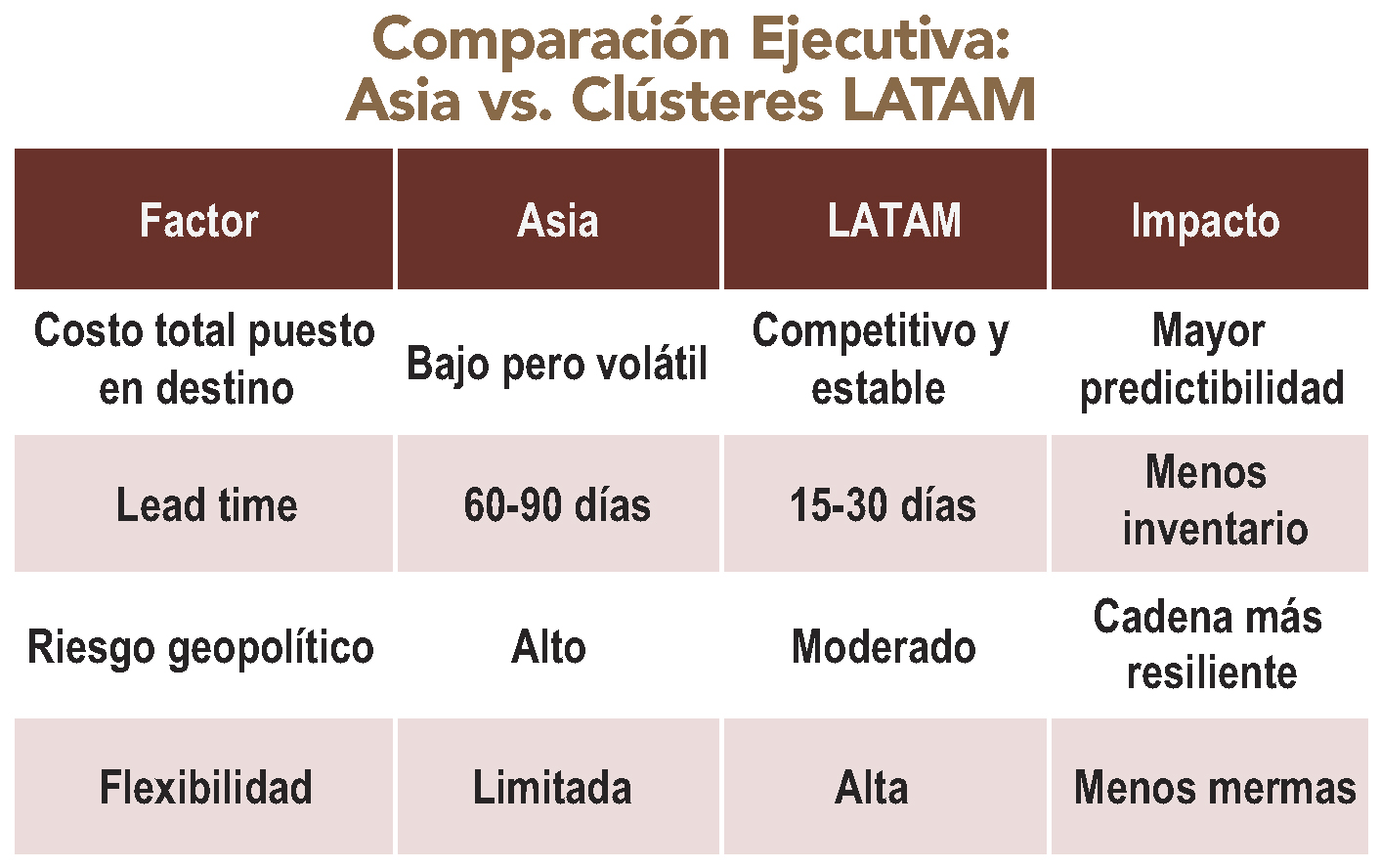

- Reducción de Costos Logísticos: entre 25% y 40% frente a envíos transcontinentales.

- Menor Lead Time: de 60–90 días desde Asia a 15–30 días desde América Latina.

- Cumplimiento Más Ágil de Reglas de Origen: clave bajo CAFTA, TMEC, Alianza del Pacífico y acuerdos UE–LATAM.

- Certificaciones Colectivas: menor costo y tiempo para OEKO-TEX, WRAP y esquemas ESG.

Estos son solo algunos ejemplos del incremento potencial de competitividad que pueden lograr las empresas cuando participan en clústeres con orientación estratégica y objetivos claros.

En términos prácticos, hoy el comercio exterior ya no es una competencia entre empresas, sino entre ecosistemas. La integración lograda por fabricantes asiáticos ha colocado en desventaja estructural a numerosos productores del hemisferio occidental.

Qué evaluar antes de integrarse a un Clúster:

Qué evaluar antes de integrarse a un Clúster:

- Retorno Sobre Inversión (ROI): ahorros reales en logística, certificaciones e I+D.

- Madurez del Clúster: ¿fase 1.0 (agrupación) o 4.0 (inteligente y colaborativa)?

- Infraestructura Crítica: energía, conectividad digital, puertos y carreteras.

- Talento Técnico disponible y con vínculos con universidades.

- Riesgos ESG: gestión ambiental y laboral.

- Estabilidad regulatoria e institucional.

Innovación Colectiva: del Taller a la Plataforma

Los clústeres más avanzados ya funcionan como verdaderos ecosistemas de innovación:

- Centros compartidos de I+D para nuevos materiales;

- Plataformas digitales B2B que integran diseño, compras y logística;

- Economía circular intra-clúster (residuos convertidos en insumos); y

- Co-opetición: competir en el mercado y cooperar en capacitación y compras agregadas.

El mensaje es claro: integrarse a un clúster no es buscar cercanía geográfica, sino acceso a datos, automatización, sostenibilidad y socios estratégicos globales.

Clúster 2030: Tres Escenarios Probables

- Commodity: presión permanente sobre precios.

- Especializado: márgenes estables y nichos de alto valor.

- Inteligente: crecimiento acelerado con IA, trazabilidad y servicios integrados.

De la Reflexión a la Acción

El verdadero riesgo hoy no es invertir en un clúster; el riesgo es quedarse fuera.

La visión de los clústeres textiles latinoamericanos no debe centrarse en competir por volumen, sino en ofrecer:

- Velocidad;

- Cumplimiento Normativo;

- Trazabilidad;

- Diseño; y

- Valor Agregado.

Desde esta plataforma es posible reducir riesgos, acceder a mercados premium e innovar con menor costo.

Cinco Detonantes Estratégicos para los Próximos 24 Meses

- Auditar su cadena regional de suministro.

- Identificar eslabones productivos ausentes en su territorio.

- Integrarse activamente a la gobernanza del clúster.

- Profesionalizar su área de comercio exterior.

- Definir su rol en el ecosistema: líder, socio tecnológico o proveedor especializado.

La pregunta final no es si su empresa puede permitirse integrarse a un clúster, sino si puede permitirse no hacerlo.

Buscar una organización regional que vaya más allá de los organismos empresariales tradicionales — capaz de coordinar crecimiento conjunto con socios y proveedores — será determinante.

Conectarse, colaborar y capitalizar la geografía estratégica puede marcar la diferencia entre liderar la próxima década del sector textil-vestido en América Latina o permanecer atrapado en una guerra de precios destinada a perderse.

¿Cuál será su próximo paso estratégico?

Arturo Huerta es director de análisis de Specters Group, especialista en análisis estratégico y comercio exterior, con amplia trayectoria en el impulso a la industria y los negocios. ahuerta@spectersgroup.com; linkedin.com/in/ahuertaav

Primera Edición de 2026