Por Arturo Huerta

De potencia regional a hub de exportación: la industria brasi-leña busca dar el salto más allá del Mercosur para consolidarse como líder del textil–vestido en América Latina.

Una Potencia en el Telar Latinoamericano

Brasil encabeza la cadena de valor textil–vestido con mayor integración de América Latina. Su industria, consolidada como la quinta mayor productora textil del mundo, factura alrededor de US$43,400 millones anuales y genera más de 1.3 millones de empleos formales. Esa combinación de escala, tradición e infraestructura le otorga un papel protagónico en la competitividad industrial de la región.

Sin embargo, el reto que enfrenta hoy es distinto: trascender el Mercosur y posicionarse en los mercados más exigentes del planeta, como la Unión Europea y América del Norte.

Lo que fue una historia de expansión impulsada por los capitales del café y potenciada por la industrialización posterior a la Segunda Guerra Mundial, necesita ahora una nueva narrativa. El “Plan Real” y el auge del consumo interno entre 2000 y 2014 consolidaron un mercado sofisticado, con cadenas como Renner, C&A y Riachuelo, que llevaron el fast fashion local a millones de consumidores.

Hoy, sin embargo, la mirada está puesta más allá de sus fronteras.

Fortaleza Interna, Vulnerabilidad Externa

A primera vista, Brasil parece contar con todos los elementos para erigirse como hub textil latinoamericano: una cadena verticalmente integrada en más del 60% — muy por encima de México o Colombia — y un marco productivo capaz de abarcar desde la fibra hasta la prenda.

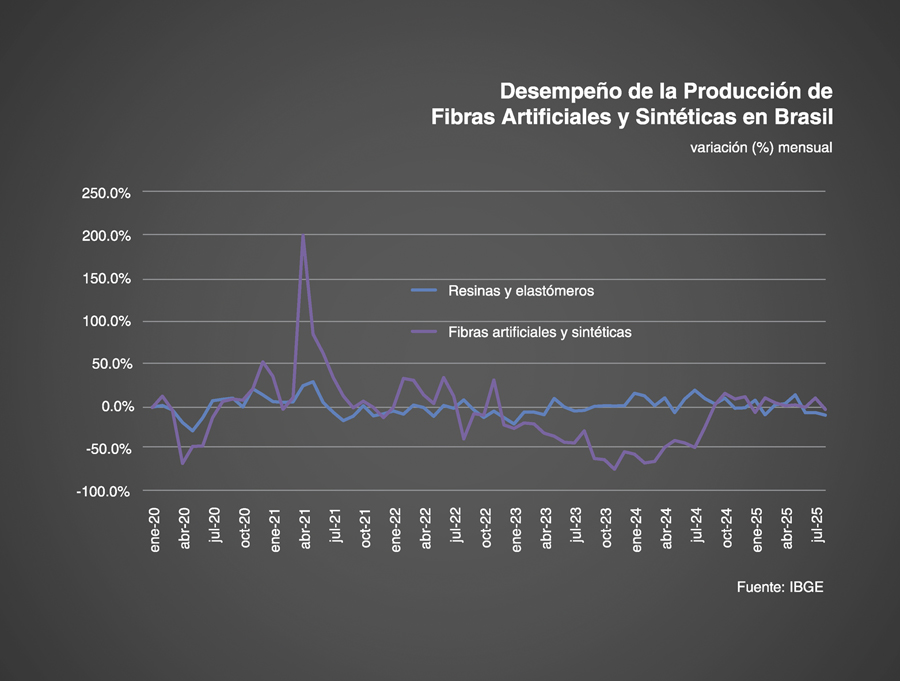

Programas como el Algodão Brasi-leiro Responsável (ABR), centrado en la producción sostenible de algodón, y la sólida capacidad en fibras artificiales y sintéticas (FAS), le permiten planificar de manera ágil y con trazabilidad ambiental.

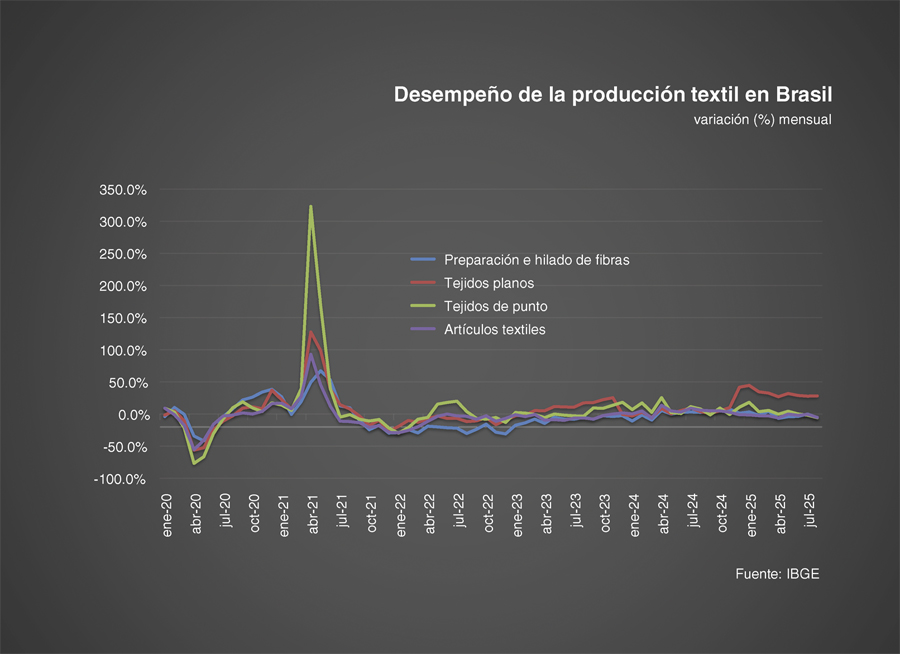

No obstante, detrás de esa aparente fortaleza se esconde una paradoja preocupante. Según el Instituto Brasileño de Geografía y Estadística (IBGE), los tres grandes eslabones de la cadena — fibras, textil y confección — no crecen de manera armónica, lo que frena la eficiencia del modelo de full package (paquete completo, de la fibra a la prenda).

En contraste, la fabricación de tejidos planos y de punto mantiene un desempeño sostenido. Sin embargo, la hilatura, base de toda la cadena, muestra un avance marginal o incluso contracciones en algunos periodos.

El Desafío de la Confección

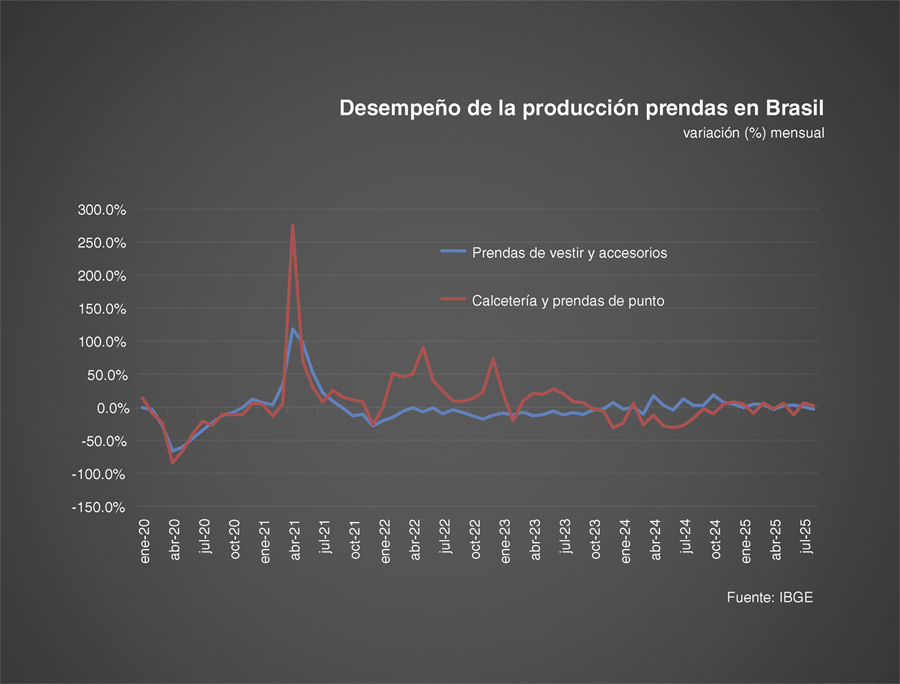

El subsector de confección — el eslabón visible ante el consumidor — ha mostrado un comportamiento mixto. En 2024 creció un 4.4%, revirtiendo parcialmente el estancamiento postpandemia. No obstante, segmentos dinámicos como la calcetería y las prendas de punto, que crecían a tasas superiores al 30%, sufrieron una contracción del -13.2% ese mismo año.

Esta volatilidad impide consolidar una oferta exportable y confiable.

La Balanza Comercial: Exportar Algodón, Importar Moda

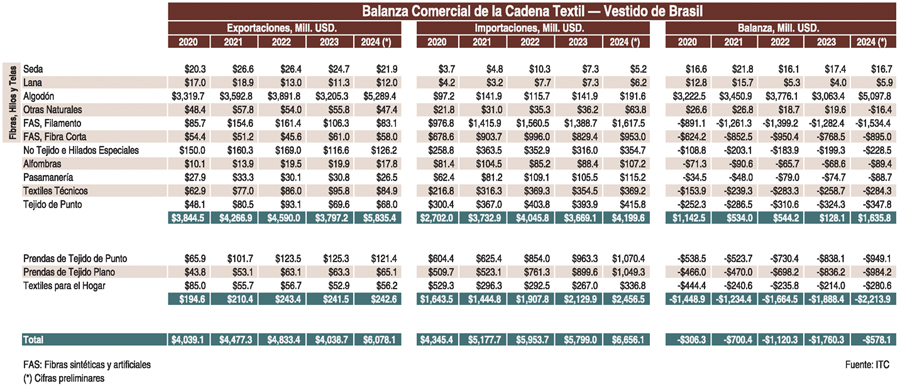

Aunque el déficit textil brasileño se redujo de US$1,760 millones en 2023 a US$578 millones en 2024, esta mejora no se explica por un aumento del valor agregado, sino por el incremento de exportaciones de algodón en bruto.

Más del 85% de las exportaciones corresponden a fibra de algodón, y el 73% de ese volumen se dirige a China, Vietnam, Bangladesh y Pakistán —países que luego reexportan prendas confeccionadas — mientras tanto, los filamentos de FAS y las prendas terminadas acumularon un déficit superior a US$3,700 millones en 2024.

El resultado es claro: Brasil exporta materia prima e importa productos terminados. A esta ecuación se suma la presión de las plataformas de e-commerce chinas — Shein, Shopee y Temu — que aprovechan el mecanismo de de minimis (exención de impuestos a envíos menores a US$50) para inundar el mercado local con productos a precios difíciles de igualar.

“Importar siete veces más de lo que se exporta no es un desbalance; es una dependencia peligrosa”.

Oportunidades en Sostenibilidad y Diseño

En medio de esa tensión comercial, surgen ventanas de oportunidad estratégicas. Los consumidores brasileños — y cada vez más los globales — demandan transparencia y sostenibilidad. La economía circular ya no es una tendencia, sino una condición para acceder a mercados premium como el europeo o el norteamericano.

Además, Brasil cuenta con un poderoso bono demográfico y de consumo: más de 215 millones de habitantes y una clase media en expansión que impulsa tendencias como la moda inclusiva, el wellness wear y la ropa funcional.

La creatividad y el diseño local ofrecen un valor diferencial difícil de replicar en los modelos industriales asiáticos.

El nuevo reto en el 2025, es la mayor participación de China en el Mercosur, donde por primera vez Asia ha superado a Brasil.

“Brasil puede exportar no solo textiles, sino una visión latinoamericana de la moda”.

Retos Estructurales: Energía, Logística y Talento Digital

A pesar de su escala, la industria textil brasileña enfrenta tres frentes que frenan su competitividad:

- Costos Estructurales Elevados: Energía, logística e impuestos siguen siendo más altos que el promedio latinoamericano.

- Brecha Tecnológica: El 61% de las empresas del sector reporta escasez de personal calificado en automatización, análisis de datos y diseño digital.

- Fragmentación Institucional: Las políticas de innovación y exportación avanzan a distinto ritmo en cada estado, lo que diluye el impacto nacional.

Brasil debe redefinir su modelo productivo y de exportación, modernizando su estructura regulatoria y aduanal.

Tejiendo el Futuro: del Potencial al Liderazgo

Brasil se encuentra, literalmente, en el telar de su propio destino textil. Tiene los hilos: una base industrial sólida, una identidad de moda reconocida y un mercado interno vibrante.

Pero le falta la urdimbre: una estrategia exportadora moderna, una simplificación regulatoria y una apuesta decidida por el valor agregado.

Los próximos años serán decisivos. La consolidación de los acuerdos Mercosur-Unión Europea y Mercosur-EFTA podría abrir una ventana única para posicionar productos brasileños con sello sostenible y diseño regional.

Para lograrlo, la industria y el gobierno deberán coordinar esfuerzos:

- Revisión de de minimis, que distorsiona la competencia interna.

- Simplificación fiscal y logística, especialmente en puertos y aduanas.

- Promoción de exportaciones de valor agregado, con apoyo a PYMES textiles digitales.

Conclusión

Brasil tiene todo para convertirse en el hub textil de América Latina: escala, talento y creatividad.

Lo que necesita es decisión estratégica y cohesión institucional para conectar esas ventajas con las oportunidades globales.

El reto no es solo industrial, sino cultural: transformar la visión de un país que exporta fibras en uno que exporte moda, tecnología y sostenibilidad.

Brasil está a una puntada de consolidarse como el hub textil de América Latina; solo falta decidir si quiere tejer su propio futuro o seguir importándolo.

Arturo Huerta es director de análisis de Specters Group, especialista en análisis estratégico y comercio exterior, con amplia trayectoria en el impulso a la industria y los negocios. ahuerta@spectersgroup.com; linkedin.com/in/ahuertaav

Cuarta Edición de 2025