El origen de la industria de fibras manufacturadas se remontan a la primera producción comercial de seda artificial utilizando fibras celulósicas por De Chardonnet en Francia en 1892. Lamentablemente, este negocio se declaró en bancarrota en 1894. Sin embargo, para no ser desanimados, la industria continuó desarrollando otros tipos de celulósicas y acetatos hasta la llegada del nylon, el cual fue descubierto por Wallace Carothers en DuPont en la década de los 1930s.

Este descubrimiento llevó al mercado la primera fibra verdaderamente manufacturada. Las aplicaciones iniciales incluyeron usos militares durante la Segunda Guerra Mundial y el reemplazo de la seda en las medias para mujer. El nylon fue seguido por el desarrollo de ICI del poliéster, descubierto a principios de la década de los 1940s por dos científicos británicos que trabajaban para la firma Calico Printers.

Desde estos comienzos nació la industria de fibras manufacturadas, y a través de continuos desarrollos registró una demanda en 2014 de 55.2 millones de toneladas (122 billones de libras) de fibra sintética, además de la demanda por fibras celulósicas por una cifra de 5.2 millones de toneladas. La industria de fibras naturales, incluyendo el algodón y la lana, tuvo una demanda de 25.5 millones de toneladas.

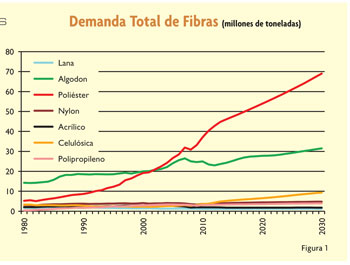

En la Figura 1 se muestra la historia de la demanda de fibras en millones de toneladas, y demuestra el papel dominante que el poliéster ha ejercido en el crecimiento de la demanda. La gráfica muestra también el continuo dominio del poliéster calculado para el futuro, de acuerdo a cálculos efectuados por PCI Fibres en sus proyecciones hasta el año 2030. La demanda del poliéster sobrepasó a la del algodón en el año 2002, y ha continuado creciendo a una tasa de crecimiento más rápido que todos lo otros tipos de fibras.

Dominio del poliéster

En 1980, la demanda de poliéster en el mundo fue de solo 5.2 millones de toneladas, pero para el año 2000 ya había alcanzado la cifra de 19.2 millones de toneladas. Para el 2014, la demanda se calcula en 46.1 millones de toneladas. Mirando al periodo de 1980 a 2014, la demanda crecimiento total de la fibra ha sido de 55.7 millones de toneladas — un 73.4 de este total se debe al poliéster. El mensaje es claro que el poliéster ha ganado una participación significante en comparación con todas las otras fibras, tanto manufacturadas como naturales, y que cualquier persona relacionada en el negocio de fibras se debe dar cuenta que los productores de poliéster están mirando constantemente a otras fibras y sus mercados para determinar si el poliéster puede ganar una participación aún mayor en el mercado.

Una gran parte del crecimiento del poliéster se ha originado en China y la India, así como en otros países del sureste de Asia. En el caso de China, tanto la producción de poliéster como la aparente demanda doméstica por esta fibra ha sido muy fuerte. China representa el 69% de toda la producción de fibras de poliéster en el mundo, y si se añade la India y el sureste de Asia, estas tres regiones representan el 86% de la producción global.

Papel del nylon

El poliéster es dominante, pero el nylon, la fibra manufacturada más antigua, todavía desempeña un papel importante en el negocio de fibras, con una producción anual de 4 millones de toneladas en el 2014.

La producción de nylon está más ampliamente distribuida por regiones que en el caso del poliéster; y el grupo de China, India y el sureste asiático representa solo el 52% del total de fibras de nylon usadas en el mundo, con las Américas contribuyendo el 20%. El nylon se ha desarrollado como una fibra de nicho, ya que está enfocada en un número limitado de usos, pero algunos de estos son mercados bastante grandes. Las alfombras son una aplicación significante para el nylon y representan el 17.5% del uso total global, así como el 72% de la producción de nylon en América del Norte.

Otras aplicaciones en donde el nylon es muy exitoso incluye su uso en bolsas de protección para automóviles, llantas de trabajo pesado, hilos dobles para llantas radiales, confecciones de ropa íntima, calcetería transparente, y vestidos de baño. Sin embargo, la industria de nylon se debe dar cuenta que el poliéster representa una amenaza para algunos de estos mercados. Ha habido un crecimiento notable en el uso de filamentos continuos de poliéster (BCF) para uso en alfombras en América del Norte — particularmente para bolsas neumáticas para automóviles, tipo cortina, que son de mayor tamaño.

Las fibra celulósicas han tenido un éxito sorprendente durante los pasados 10 años, gracias principalmente a ganancias en el uso de fibras cortadas de rayón viscosa usadas tanto en fibras de hilatura como en aplicaciones en la confección y en no tejidos. Después de una declinación constante en el compartimiento y volumen del mercado, de 1980 al 2000, la fibras celulósicas han experimentado una notable recuperación, doblando su consumo en los últimos 10 años, a 5.2 millones de toneladas.

Gran parte de este incremento en la demanda ha provenido de China, en donde el consumo de fibras celulósicas en las hilanderías en el 2000 tuvo un total de 0.6 millones de toneladas, y en el 2014 alcanzaron la cifra de 3.0 millones de toneladas. Las fibras de rayón cortado recibieron un impulso significante en la demanda en 2010-11 como resultado de los altos precios del algodón. El rayón probó ser un sustituto de menor costo para el algodón de precio elevado y las fibras han conservado sus ganancias en el mercado.

Pronósticos

La firma PCI Fibres suministra pronósticos de producción y de consumo en las hilanderías en su reporte anual de Suministro/Demanda Mundial de Fibras Sintéticas. En el desarrollo de estos pronósticos es importante mirar a patrones regionales de consumo a nivel de consumidor final. La demanda del consumidor es lo que impulsa últimamente la producción y el consumo en las hilanderías. En el Libro Rojo 2013, se calculó que en el 2014 la demanda anual del consumidor por todas las cifras sería de 11.4 kilogramos per cápita (kg/cápita) (ver figura 2).

Estos volúmenes tienen una gran variación, de América del Norte con un alto de 37 kg/cápita; a Africa, el Medio Oriente e India con 5 kg/cápita. Proyectando estos datos hacia adelante, como un pronóstico para el 2030, es necesario mirar a las cifras demográficas mundiales, en donde se presentará un cambio relativamente significante en el cercano futuro.

China ha sido el país más populoso del mundo, pero luego de la política de un solo hijo introducida en la década de los 1970s, la tasa de crecimiento de la población se ha contraído de manera significante, y aunque China ha relajado algo esta política, se puede ver que la creciente generación de la clase media no va a regresar a la estructura de familia de múltiples hijos de las previas generaciones. Como resultado de esto, en los próximos 12 años, la India sobrepasará a la China como el país más populoso del mundo. Este cambio en demografía es significante también debido a que la edad promedia de la población china se está incrementando de manera dramática, y por consiguiente, están cambiando los patrones de compra.

En el año 2000. La demografía de personas entre 15-34 años representó el 34% de la población, mientras que para el año 2030, se pronostica que este mismo grupo demográfico representará el 23% de la población. El grupo de población mayor de 65 años representó el 7% en el año 2000 y el pronóstico es que va a representar el 17% en el año 2030. Los patrones de compra podrían muy bien cambiar, desde la moda rápida hasta el confort y el cuidado de los ancianos.

En contraste, los cambios demográficos en la India serán menos pronunciados, con el grupo de población de 30 años y menor experimentando un crecimientos en cifras absolutas, pero perdiendo porcentaje de la población total a medida que aumenten las expectativas de vida.

América del Norte

El consumo de fibras manufacturadas (MMF por sus siglas en inglés) en las hilanderías de América del Norte — los Estados Unidos y Canadá — alcanzó su pico en 1999, con un total de 4.7 millones de toneladas. La aceptación de China en la Organización Mundial de Comercio en el 2001 y la creciente estructura global de la cadena de suministro usado por las MMF condujo a una severa disminución en el consumo de las hilanderías en Norte América, que alcanzó un punto bajo en la recesión en 2009, de 3 millones de toneladas. Una lenta recuperación desde este bajo punto ha visto un crecimiento estimado en 3.25 millones de toneladas para el 2014, de acuerdo a las últimas cifras del Libro Rojo de PCI Fibres.

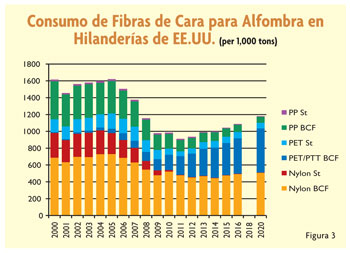

La aplicación dominante de las fibras manufacturadas en la región es en alfombras y tapetes. El nylon, poliéster y polipropileno tienen volúmenes significantes de consumo en este sector. También es un sector de la industria que, en alfombras más bien que en tapetes, ha sido relativamente poco afectado por las importaciones.

En el 2005, la industria de alfombras y tapetes en Estados Unidos alcanzó un nivel máximo de consumo de fibras manufacturadas de 1.62 millones de toneladas. Se calcula que el consumo total de MMF en este sector excederá ligeramente 1 millón de toneladas en el 2014.

Durante los últimos tres años se ha esperado un potencial para un crecimiento sólido en este sector debido a la recuperación general de la economía, pero el mercado casero sigue estancado. La industria de alfombras ha anticipado un regreso a tiempos mejores y ha hecho fuertes inversiones en el cambio de la mezcla de sus productos, con un creciente enfoque en hilos de filamento, con el poliéster siendo el líder en este campo.

La capacidad para hilos de poliéster BCF, incluyendo tereftalato de politrimetileno (PTT), ha crecido de 85.000 toneladas en el 2008 a una proyección de 400.000 toneladas para el 2015. A medida que el poliéster BCF ha incrementado su participación en el mercado, el nylon y el poliéster, así como el polipropileno BCF, han perdido participación en este mercado. Desde el 2005, el porcentaje de nylon usado para la fabricación de alfombras ha caído, de un 16% a menos de 1%; mientras que el polipropileno BCF ha caído, de un 24 a un 10%, y el poliéster BCF se ha incrementado de un 3 a un 36% (ver figura 3).

Las alfombras no son el único sector en el que se han hecho inversiones. También se han realizado expansiones e inversiones en el sector de los no tejidos, y se han hecho anuncios de aumentos en la capacidad de fibras de poliéster. Tal vez el desarrollo más sorprendente es el nivel de inversiones en la hilatura de algodón y fibras mezcladas, con ocho plantas nuevas o expandidas.

El impacto potencial de un aumento en la producción de petróleo, debido a innovativas técnicas de perforación, ha traído la posibilidad de menores precios en el petróleo, y por lo tanto, materias primas más baratas para las fibras manufacturadas. La velocidad y la escala en la reducción de los precios ha tomado a la industria por sorpresa, y el 2015 ofrece la promesa de que las fibras manufacturadas se podrán obtener a un nivel de precios más bajos que en el 2014.

Alasdair Carmichael es presidente de Americas, PCI Fibres. Este artículo está basado en una disertación del señor Carmichael presentada durante el Foro a la Innovación Textile World.

Enero-Febrero de 2015