A

Afinales de diciembre del año pasado, la administración del presidente Bush concluyó las

conversaciones para el Tratado de Libre Comercio en América Central (CAFTA) con Honduras, El

Salvador, Nicaragua y Guatemala. Costa rica se retiró de las negociaciones a última hora.

Según el periódico citado, “el evento es considerado por Washington como el primer paso

hacia la creación de una zona de libre comercio en las Américas”, y se espera que el acuerdo será

ratificado por los mandatarios de la región y firmado por el presidente Bush antes de las

elecciones norteamericanas en noviembre.

En agosto del 2002, el congreso norteamericano le concedió al presidente la autoridad para

la promoción de tratados comerciales por la vía rápida (sin revisión del congreso), conocido como

TPA. Esto ha estimulado a la actual administración norteamericana a buscar tratados individuales

(similares a NAFTA) con otros países del Hemisferio Occidental, incluyendo Chile, Colombia, y los

países de América Central.

Estos tratados comerciales se basan en las teorías de que una ola creciente levanta todos

los botes, y que para que la manufactura sea competitiva necesita buscar las economías con mano de

obra más barata. Al seguir esta ruta, la administración parece estar determinada a intercambiar

trabajos de manufactura por mayores oportunidades para las compañías norteamericanas para exportar

tecnología y conocimientos.

Dado que el clima político favorece el libre comercio, y que se espera que el Senado

norteamericano ratifique al tratado de CAFTA, es bueno echar una mirada a las condiciones

económicas de los países de América Latina y el potencial de la industria textil de la región.

Las economías

De la misma manera que los Estados Unidos no constituye una sóla economía masiva, los países

de América del Sur no constituyen tampoco un bloque monolítico, ya que el continente está formado

por naciones con marcadas diferencias, unas con un estado de desarrollo más avanzado que otras.

Históricamente, Brasil, Argentina y Chile han sido consideradas como las economías más

desarrolladas de la región, mientras que las condiciones en los países restantes varían desde

pobreza absoluta hasta un grado cercano al desarrollo.

Se ha reportado que los niveles de pobreza afectan a menos del 5% de la población de Brasil,

Argentina y Chile, mientras que la mayoría de los restantes países de América Latina se encaran a

niveles de pobreza de alrededor del 15% de la población.

La confianza de los inversionistas en América Latina recibió un golpe reciente debido a la

crisis económica sufrida por Argentina. De acuerdo a algunas fuentes, la fuga de capitales externos

tuvo un equivalente al 18% del producto bruto doméstico del país.

Esto representó un 50% del flujo neto de capitales de la región y tuvo un efecto desastroso

en el rendimiento general de la economía del continente. Las relaciones de Argentina con Brasil,

Chile y Uruguay se vieron afectadas a través de su membresía común en el bloque comercial Mercosur.

Además, Brasil y Venezuela se han visto afectadas por problemas políticos, el primero por

las elecciones presidenciales, y el segundo por la continua lucha entre fuerzas opositoras que han

contribuido a una declinación de la producción y exportación de petróleo.

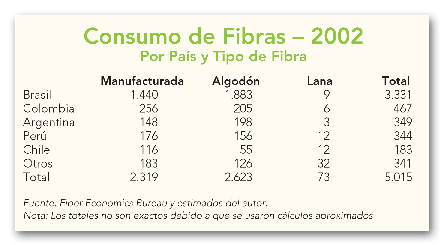

Consumo de fibras

El consumo de fibras en las fábri-cas textiles de América del Sur se incrementó ligeramente

a 5.300 millones de libras en el año 2001, y debido a los problemas económicos de la región

disminuyó a aproximadamente 5.100 millones de libras en el año 2002.

Del total de fibras consumidas en el 2002, el 52% correspondió aproximadamente a algodón, el

46% a fibras manufacturadas, y el 2% a fibras de lana. Desde 1993, el consumo de algodón en la

región se ha nivelado en aproximadamente 2.600 millones de libras al año, mientras que las fibras

manufacturadas experimentaron un crecimiento de un 37%, alcanzando un total de 2.300 millones de

libras en el 2002.

El uso per cápita rebajó ligeramente a 15 libras al año. Considerando que el consumo per

cápita en Estados Unidos ha permanecido en un nivel constante de 80 libras al año, se puede ver que

hay oportunidades extraordinarias para el crecimiento en el consumo en América Latina.

Un crecimiento en el consumo de un 20%, de 15 a 18 libras per cápita, se traduciría en un

consumo en el continente de casi 1.000 millones de libras.

El consumo de fibras por regiones es un reflejo de la política de las mismas. Los

participantes históricos —Chile, Venezuela y Colombia— todavía siguen siendo activos, pero ahora

están siendo sobrepasados por grandes inversiones para la fabricación de tejidos realizadas en

Argentina y Brasil.

Estos países son seguidos por Perú, Ecuador y Uruguay, que tienen industrias textiles de

menor tamaño. Virtualmente, toda la rebaja del consumo de fibras en el 2002 se debió a la rebaja en

Argentina, que tuvo una caída de un 33% en relación con la década anterior.

Obviamente, Brasil es el gran gorila en el consumo de fibras en América del Sur. La

importancia de algodón es aparente, y el potencial para el crecimiento en el consumo de fibras

manufacturadas es enorme. Los esfuerzos se han enfocado en tejidos para la confección, con el fin

de utilizar la relativamente barata mano de obra en muchos países de América del Sur.

Sin embargo, el futuro de la expansión de la industria en América del Sur depende

fuertemente de las inversiones extranjeras en la región. A pesar de considerarse ellos mismos como

países industrializados, Argentina, Chile y Brasil todavía no generan suficiente capital de

inversión para desarrollar sus estados vecinos.

De acuerdo a algunos informes, la fuga de capitales y la debilidad de los mercados externos

se combinaron con un mayor riesgo político para reducir los prospectos económicos de la región. El

producto bruto doméstico de estos países combinados se redujo en un 0.5%, mientras que la inflación

se elevó a un 12%, los salarios reales se rebajaron en un 1.5% y el desempleo se incrementó a un

9.1%.

Las soluciones

¿Cuáles son los puntos fuertes de la economía de Estados Unidos? Inversiones, ideas, y la

habilidad para encararse a los riesgos.

¿Cuáles son los puntos débiles de la industria manufacturera en Estados Unidos? Altos

salarios en comparación con los niveles de los países en vías de desarrollo, mayores costos

sociales para los empleados y para la protección del medio ambiente, y un gobierno que tiene como

meta finalizar la conversión de una economía basada en la manufactura a una economía basada en el

conocimiento.

A largo plazo, estas metas serán alcanzadas de todas maneras debido a la acción de fuerzas

económicas naturales. Tratados comerciales tales como NAFTA, CAFTA y la Organización Mundial de

Comercio están sólamente acelerando las tendencias naturales de las economías industrializadas para

sacar adelante industrias basadas en servicios y conocimientos en deterioro de las industrias

basadas en la manufactura.

Dado que la política actual es la eliminación gradual de la manufactura en Estados Unidos,

¿Cuál es el futuro de la industria textil en la región? Se puede argumentar que NAFTA ha sido muy

exitosa para ayudar a México a desarrollar una clase media de consumidores, y parece que la

creciente ola comercial levantará muchos, sino todos, los botes.

Se puede argumentar que gran parte de la re-estructuracción por la que ha pasado la

industria fabricante de fibras en Estados Unidos ha sido facilitada por la participación de México

en el proceso. Si México, con 100 millones de habitantes, puede ejercer tal impacto en NAFTA, se

puede imaginar el impacto que tendrá un consorcio de fabricantes de fibras y textiles de América

del Sur bajo el Tratado de Libre Comercio en las Américas (FTAA por sus siglas en inglés), con la

ayuda de tecnología norteamericana y acceso al capital estadounidense, así como acceso al vasto

mercado de Estados Unidos.

Julio-Agosto de 2004