Por Arturo Huerta

La presión comercial no está frenando a la región; la está transformando y depurando. Entre riesgos y oportunidades, las empresas enfrentan una redefinición profunda.

Un Cambio que Dejó de Ser Temporal

Durante décadas, la industria textil-vestido de Latinoamérica operó bajo una lógica estable: producción eficiente, acceso preferencial a mercados clave y competencia basada en costos. Hoy, ese modelo ha dejado de ser suficiente.

Las políticas arancelarias implementadas entre 2024 y 2026 — principalmente desde EE. UU., pero replicadas en distintos niveles en la región — han introducido una nueva variable estructural: la incertidumbre comercial como factor permanente.

Más que medidas aisladas, se trata de una reconfiguración de las cadenas globales de valor, donde la geopolítica, el cumplimiento normativo y la proximidad al mercado pesan tanto como el costo de producción.

Países con Impulso

En Centroamérica, países como Guatemala, El Salvador y República Dominicana han capitalizado el momento. Su acceso preferencial al mercado estadounidense, combinado con estabilidad arancelaria, ha detonado nuevas inversiones y una mayor integración en las cadenas de suministro regionales.

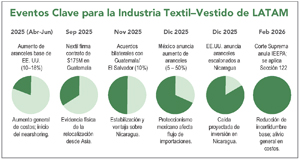

La relocalización ya no es una tendencia teórica. Es una realidad tangible. La inversión de USD 175 millones anunciada por Nextil Group en Guatemala, como sustitución directa de capacidad asiática, es una muestra clara de ello.

Al mismo tiempo, compañías como Gildan han demostrado que operar desde la región permite mitigar impactos arancelarios y mantener competitividad bajo un entorno volátil.

Países Bajo Presión

Nicaragua enfrenta un escenario opuesto. Las sanciones comerciales han elevado los costos de exportación, afectando la inversión y la confianza de los compradores internacionales, lo que genera una perspectiva poco alentadora.

El resultado ha sido inmediato: pérdida de inversión y desvío de pedidos.

Entre Oportunidad y Riesgo

México, por su parte, se encuentra en una posición más compleja; beneficiado por el nearshoring y su integración bajo el T-MEC, pero al mismo tiempo siguiendo el camino de EE.UU.:

- Implementó Aranceles de entre el 15% y el 35% sobre 724 fracciones arancelarias.

- Impactó a la Producción: esta medida fue aplicada con la esperanza de elevar el contenido local en un 15%, incentivando a las empresas a comprar insumos nacionales.

- Estableció Control Digital: con una tasa del 19% a productos importados a través de plataformas de e-commerce, como Shein o Temu, que provengan de países sin tratado comercial, intentando nivelar el campo de juego para el comercio minorista local.

Sin embargo, estas decisiones también elevan costos y presionan la competitividad, especialmente en un contexto de limitaciones en el abasto de fibras y una industria de hilatura con capacidad restringida tanto para el mercado nacional, como para el de exportación.

Impactos en la Región

El incremento de aranceles ha generado tres efectos principales:

- Precios al Consumidor: el costo de productos importados ha aumentado, reduciendo la brecha frente a la producción local;

- Inversión y Nearshoring: se ha reportado un aumento de hasta el 18% durante 2025 en inversión textil asiática que busca instalarse físicamente en LATAM para evitar los aranceles y exportar a EE.UU.; y

- Competitividad Local: las industrias nacionales de Brasil y Argentina han presionado por medidas similares, argumentando que el déficit comercial y la “piratería” aduanera están destruyendo el empleo local.

El Efecto en el Mercado Estadounidense

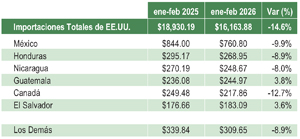

Según datos del Buró del Censo de EE.UU., de manera generalizada las importaciones textil-vestido mostraron una contracción de -14.6% en el primer bimestre del 2026.

China reportó una contracción del -49.9%. El efecto también alcanzó a LATAM, cuyos acuerdos comerciales no fueron suficientes para mantener su participación.

Destaca el caso de México: a pesar de ser el principal socio comercial de EE.UU., este no se reflejó en el sector textil-vestido y su desempeño reportó una contracción del -9.9%.

Además, en la revisión del T-MEC, se especula que puede haber cambios en las condiciones preferenciales, situación de la que dependerá la inversión y el comercio de México en los próximos años.

A pesar de este contexto, varios países asiáticos han entendido las nuevas reglas del juego y ganan mercado textil-vestido en EE.UU., por ejemplo, Vietnam, Indonesia y Camboya, con mayor participación que México y tasas de crecimiento de: 5.8%, 3.0% y 20.7% respectivamente.

Adicionalmente, países como Guatemala y El Salvador, se están adaptando a estos cambios, al reportar un crecimiento del 3.8% y 3.6% en el primer bimestre del año.

Más Allá del Comercio

Reducir el análisis a “más o menos aranceles” sería simplificar demasiado.

La relocalización productiva se ha vuelto una necesidad estratégica. Al mismo tiempo, los aranceles e insumos han generado un efecto paradójico: proteger la industria puede encarecerla y restarle competitividad en materias primas para las que hay escaso abasto.

Sin mejoras en productividad, esto puede traducirse en menor competitividad y presiones inflacionarias.

Del Costo al Valor

Si hay una conclusión clara, es esta: la industria debe dejar atrás un modelo basado en costo para avanzar hacia el valor agregado.

Durante años, competir significaba producir más barato. Hoy, significa producir mejor, más rápido y con mayor capacidad de adaptación, con un énfasis claro en la integración regional.

Las Decisiones que Definirán el Futuro

En este punto, no se admiten respuestas tácticas, se requieren decisiones estructurales.

- Modelo Logístico Sólido. Las empresas líderes están combinando el desarrollo de capacidades de nearshoring con la optimización inmediata de sus redes logísticas, lo que permite equilibrar costo, riesgo y velocidad.

- Invertir en Tecnología y Trazabilidad. El origen de cada componente puede determinar el acceso a un mercado, contar con sistemas que permitan demostrar cumplimiento es una condición de permanencia.

- Integración de la Cadena. Reglas de origen y presión arancelaria impulsan inversiones en procesos intermedios, en muchos casos, con capital asiático, que busca establecerse dentro de la región, lo que puede ser el detonante del abasto regional.

Conclusiones

Entender el nuevo modelo, pero sobre todo, tomar acciones para alinear nuestras estrategias con la nueva realidad es una condición básica para competir y crecer.

Los cambios son profundos. Mantener la expectativa de que el mercado “se recupere” o “regrese a la normalidad” se traducirá en pérdida de competitividad frente a quienes ya se están adaptando.

Incorporar ciencia de datos en la toma de decisiones ya no es opcional: es una urgencia para convivir con el futuro. El tiempo pasa, las reglas cambian y las decisiones se deben ejecutar hoy.

Segunda Edición de 2026