Por Arturo Huerta

Iniciamos una serie de tres artículos sobre los ejes que redefinirán la competitividad textil en LATAM: la descarbonización y su impacto financiero, la integración de IA en plantas inteligentes y la migración hacia textiles técnicos de alto valor.

La Unión Europea, a través del Carbon Border Adjustment Mechanism (CBAM), está redefiniendo las reglas del comercio internacional, al incorporar el costo del carbono como un factor determinante en la competitividad.

¿Ajuste o Arancel?

Este no es un arancel tradicional — que suele ser un impuesto fijo para proteger mercados locales. El CBAM es un mecanismo de ajuste, basado en emisiones de CO2, que busca equiparar las condiciones entre productores europeos — sujetos al sistema de comercio de emisiones (ETS) — y exportadores externos; es el primer “muro verde” que redefine la competitividad del comercio global.

Para un exportador de Brasil, México o Colombia, esto significa que el costo de entrada a Europa dependerá directamente de su intensidad de carbono. Si su planta es ineficiente energéticamente, este ajuste actuará como un sobrecosto logístico, con impacto al comercio y el acceso al mercado.

Los Riesgos para LATAM

La relevancia de estas medidas para las empresas en América Latina es total y sistémica. No solo a quien exporta a la UE, sino a toda la cadena de suministro por tres condiciones:

- El Efecto Espejo en EE.UU.: su Congreso ha avanzado en propuestas como la PROVE IT Act, que busca medir la intensidad de carbono de las importaciones. Las empresas que exporten al mercado estadounidense, en breve, deberán prepararse para el nuevo estándar.

- Costos de Producción: los sectores con alta intensidad de carbono podrían enfrentar aumentos en los costos de transacción de hasta un 12%, si no cuentan con sistemas de monitoreo verificables.

- Recepción en el Mercado: las empresas de élite lo ven como una oportunidad de nearshoring sostenible. En EE.UU., los retailers están priorizando proveedores que puedan certificar bajas emisiones para cumplir con sus propios compromisos de ESG (Environmental, Social and Governance por sus siglas en inglés).

Las Tres Variables Críticas

- Consumo Energético: el Driver Oculto de Costos

La manufactura textil es intensiva en energía en todas sus etapas: hilatura, tejido, teñido y acabado.- El consumo energético del sector está dominado por electricidad y calor industrial, con fuerte dependencia de combustibles fósiles.

- Hilatura y transformación primaria concentran el mayor consumo energético y emisiones dentro de la cadena de valor.

- La energía representa entre 15% y 25% del costo operativo, según estimaciones industriales, por ello, la eficiencia energética deja de ser operativa y se convierte en estratégica.

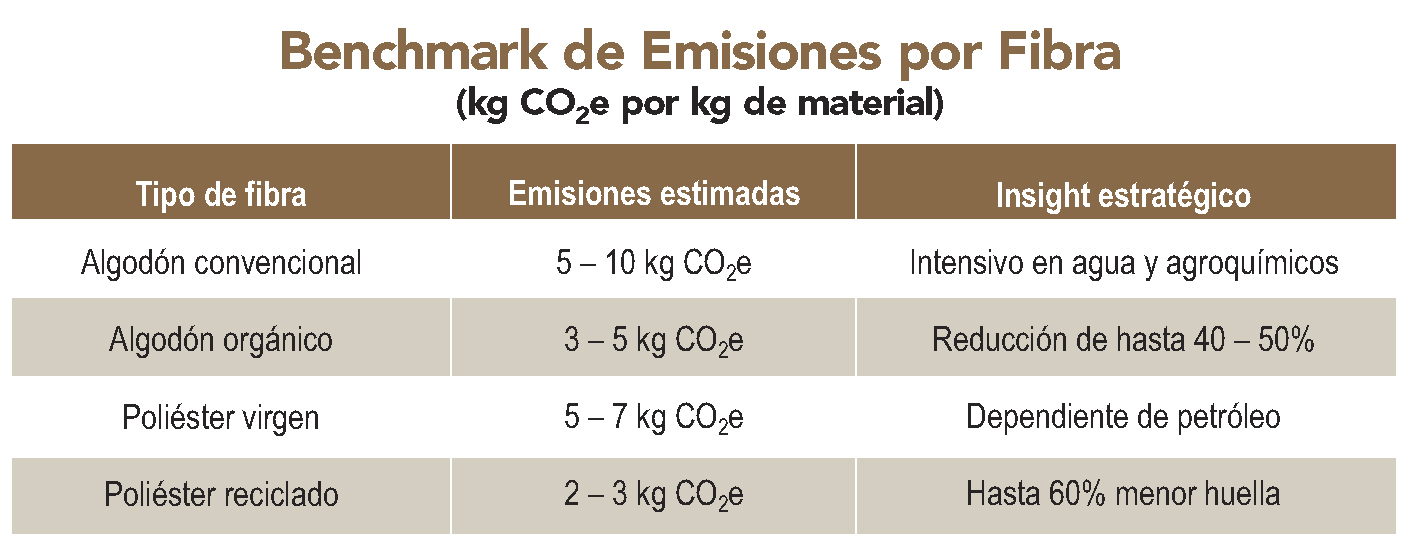

- Emisiones por Tipo de Fibra

La elección de materia prima define una parte significativa — hasta 70% de la huella de carbono — del producto final.

En la Tabla 1, presentamos una referencia de las emisiones por proceso y origen. Se observa que el modelo basado en fibras sintéticas baratas — clave para el fast fashion — es precisamente el más expuesto a esta regulación climática. - Benchmarking por País: la Ventaja Competitiva se Define en el Mix Energético

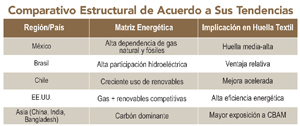

El impacto del CBAM, como se observa en la Tabla 2, dependerá menos del producto y más del país de origen. Las empresas pueden mejorar su posición competitiva mediante disciplina operativa y políticas públicas que favorecen energías limpias.

Análisis de Datos: El Modelo de Costo de Ajuste

Para el análisis financiero, es necesario entender el modelo actuarial que determinará el impacto y sus márgenes. El impacto se define mediante la siguiente ecuación:

CCBAM = EE x (PEU – PL)

- EE (Emisiones embebidas): Toneladas de CO2 por tonelada de producto terminado

- PEU (Precio EU ETS): Precio de los certificados de emisión en la UE (actualmente en el rango de €75 a €100).

- PL (Precio Local): Impuesto al carbono pagado en el país de origen (ej. México o Chile).

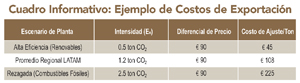

La Tabla 3 ilustra el impacto potencial que pueden tener las empresas, según las condiciones de sus procesos, energía y materias primas que usan en su fabricación.

Recomendación Estratégica

La pregunta clave es: ¿qué tan rápido podemos digitalizar nuestra huella de carbono? La información recolectada por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) y su división de consultoría, indica que los países que inviertan en transparencia climática capturarán el 60% de las nuevas órdenes de compra en el hemisferio occidental hacia 2027.

Pasos a seguir:

- Auditoría de Alcance 1 y 2: identificar sus puntos críticos de emisión hoy mismo.

- Inversión en Trazabilidad de Datos: la aceptación del mercado dependerá de la confianza en sus datos. Sin datos verificables, la UE aplicará valores por defecto (penalizaciones máximas).

- Lobby Regional: fomentar que los mercados de carbono locales (como el de México o el emergente en Brasil) se alineen con estándares internacionales para que los pagos realizados en origen sean descontables del CBAM.

Esta iniciativa puede parecer lejana para las empresas que no exportan, pero en el transcurso del tiempo, será el estándar que aplicarán las marcas globales, las acogerá el consumidor, las exigirán y aplicarán los retailers locales y sobre todo, la norma del consumo.

Conclusión

El carbono puede ser nuestra ventaja competitiva o nuestra barrera de acceso a los mercados. Es nuestra decisión, pero sobre todo, nuestras acciones lo que definirá nuestra posición competitiva en el mediano plazo.

Este es el primer paso hacia un sistema global donde:

- El carbono será un costo explícito, la forma en la que lo gestionemos, implementemos tecnologías limpias, pero sobre todo, alineemos los objetivos de las empresas al compliance ecológico, será la mejor forma de impulsar y garantizar nuestra presencia en el mercado.

- La trazabilidad será obligatoria, ya no es una herramienta de marketing, ni una forma de acercarse al consumidor, es la llave de acceso a que los ajustes por esta medida o medidas similares tengan un impacto menor en nuestro acceso a mercados.

- La sostenibilidad será condición de mercado, no solo un diferenciador. Preparemos nuestra cadena de suministro para fortalecer nuestra posición competitiva, que tanto retailers como el consumidor final valoran.

La decisión es estratégica:

- Adaptarse implica inversión, transformación, esfuerzo, pero, sobre todo, liderazgo.

- No hacerlo, implica perder acceso a los mercados y esta tendencia se aplicará en nuestro mercado doméstico, no es cuestión de moda, sino una acción por la permanencia de nuestras empresas.

- Es tiempo para prepararnos y competir, es el momento de tomar acciones, es hacerlo hoy o dejar que otros lideren.

Segunda Edición de 2026