Arturo Huerta

En un mundo sacudido por el cambio climático, tensiones geopolíticas y el auge de la inteligencia artificial, las fibras textiles se convierten en un reto a vencer en la transformación de la cadena de suministro textil.

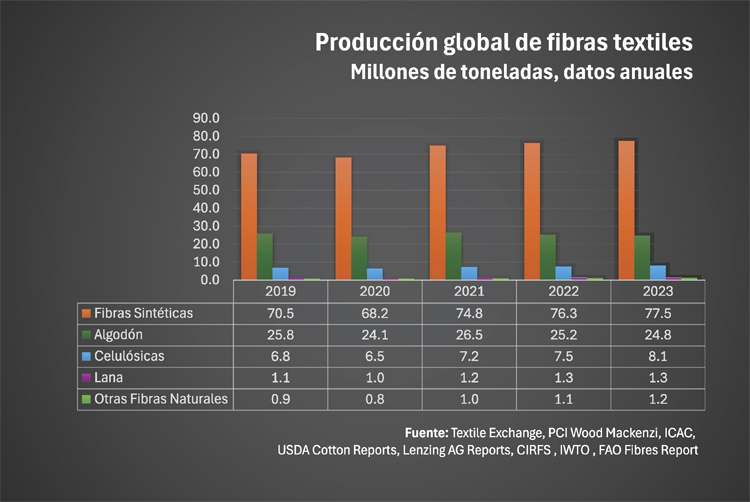

Producción Global

Tras la contracción causada por la pandemia, la producción de fibras textiles ha retomado una trayectoria ascendente. Hoy se estima en 115 millones de toneladas (MT) anuales, con un valor global que ronda los 370 mil millones de dólares. Se proyecta que para 2030 se alcancen las 140 MT, creciendo a una tasa media del 2.5% anual (gráfica 1).

Las fibras artificiales y sintéticas (FAS) dominan y dependiendo el año, representan entre el 55% y 70% de la producción total, gracias a su bajo costo, versatilidad y durabilidad especialmente el poliéster, que supera el 50% de las FAS. Sin embargo, enfrentan críticas por su impacto ambiental. Las fibras naturales mantienen una cuota del 30% al 45%, con el algodón como protagonista que aporta cerca del 24% global y el 80% de las naturales, valorado por su confort y biodegradabilidad en medio de la crisis climática.

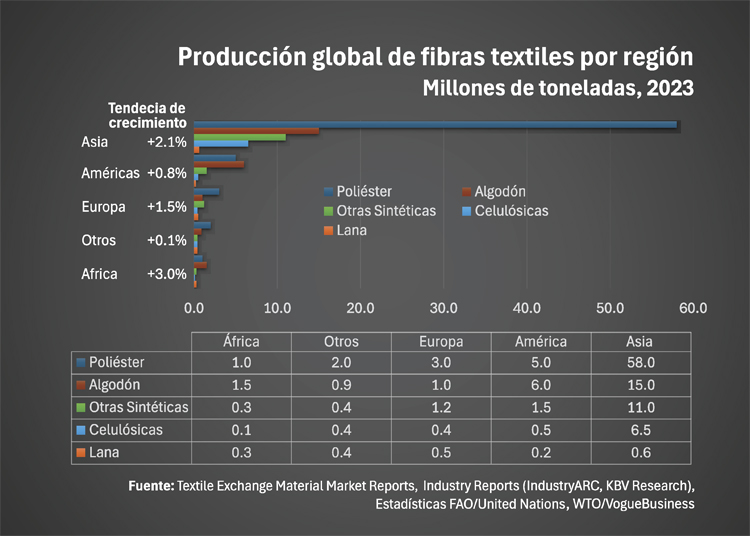

Asia Mantiene su Liderazgo

Asia lidera la producción de fibras con proyecciones de mayor crecimiento global en los próximos cinco años. Esta dinámica, está respaldada por bajos costos, incentivos gubernamentales e infraestructura robusta que genera vulnerabilidades para regiones dependientes de importaciones, como es el caso de LATAM:

- China domina con más del 50% de las fibras sintéticas y una posición clave en algodón.

- India es el mayor productor de algodón y segundo en naturales.

- EE.UU., aunque menos dominante en volumen, destaca en fibras técnicas, recicladas y biofibras.

Retos en la Cadena de Suministro

La industria textil enfrenta presiones que amenazan su viabilidad económica y exigen una transformación hacia modelos sostenibles y resilientes. En LATAM, la dependencia de materias primas y la vulnerabilidad ante fluctuaciones globales intensifican estos retos, para ello se requieren soluciones estratégicas que fortalezcan la competitividad regional, atendiendo temas como:

- Sostenibilidad: La industria textil representa el 10% de las emisiones globales de CO2 y el 20% de la contaminación del agua. Menos del 1% de las fibras son recicladas eficientemente.

- Dependencia Asiática: La concentración de la producción en Asia genera vulnerabilidades para las cadenas de suministro en América y Europa.

- Costos y Volatilidad: La inflación y el encarecimiento energético afectan la producción global, especialmente en regiones como América Latina.

- Regulación Creciente: Las exigencias en sostenibilidad y trazabilidad aumentan, pero su falta de estandarización genera incertidumbre regulatoria.

La Innovación como Respuesta

El ecosistema de fibras evoluciona rápidamente, impulsado por tecnologías y consumidores conscientes:

- Fibras recicladas, como rPET, podrían alcanzar el 15% del mercado para 2025.

- Biofibras de piña, hongos, algas, cáñamo o bambú ganan tracción.

- Fibras inteligentes con sensores se aplican en ropa médica, deportiva y militar.

El Mapa de la Innovación: Líderes Globales y Lecciones para LATAM

Redefinir la competitividad implica enfocarse en innovaciones aplicables en LATAM, como biofibras para diversificar el algodón y mitigar volatilidad de precios. Algunos líderes globales en innovación son:

- Finlandia: Celulosa sin químicos, Spinnova, transforma pulpa de madera en fibras sostenibles.

- Japón: Proteínas fermentadas, Spiber, producen fibras a partir de proteínas microbianas, imitando la seda de araña para aplicaciones de alto rendimiento.

- China: Smart textiles, integra sensores en fibras para ropa inteligente.

- EE.UU.: Biofabricación, como Bolt Threads, desarrolla materiales de micelio y proteínas sintéticas para alternativas al cuero y seda.

- Austria/Alemania: Lyocell y tecnologías sin agua, enfocadas en procesos ecológicos.

- Taiwán/Corea: Smart fabrics, incorpora nanotecnología para regulación térmica.

- India: Nano compuestos térmicos, mejoran fibras para climas variables con énfasis en sostenibilidad.

Estas transiciones hacia fibras circulares ofrecen lecciones para LATAM, donde la falta de integración podría rezagar la región en mercados premium.

Ventajas Competitivas de LATAM

Se pueden capitalizar tendencias globales, combinando recursos naturales y biodiversidad, experiencia en fibras premium, ventajas geográficas y TLC´s estratégicos para diferenciarse en el mercado global. Estas fortalezas pueden transformar a la región en un centro clave para la moda ética e innovadora, compitiendo no por volumen, sino por valor agregado.

- Algodón Sostenible: Brasil y Perú destacan con BCI, Pima y Tangüis.

- Reciclaje PET: México lidera en rPET textil, con alto potencial, pero aún con mucho trabajo por delante.

- Fibras Autóctonas: Alpaca, vicuña, llama, agave y otras pueden dar identidad de origen y sostenibilidad.

- Nearshoring: aprovechando TLC´s, Centroamérica y México pueden atraer inversiones manufactureras.

Acciones Necesarias

La región debe superar brechas tecnológicas, regulatorias y económicas para alinearse con demandas internacionales. Estos desafíos representan oportunidades de modernización e integración regional, posicionando la industria en valor agregado.

- Déficit tecnológico en reciclaje textil avanzado.

- Falta de certificaciones (GOTS, GRS, OEKO-TEX).

- Costos laborales y energéticos superiores a Asia.

- Baja inversión en I+D e integración con startups.

Escalar en la Cadena Global

Es crucial implementar estrategias que combinen innovación, sostenibilidad y competitividad, respaldadas por casos exitosos, para cerrar brechas y liderar en nichos como moda ética.

- Certificaciones Verdes: GOTS, GRS, BCI y OEKO-TEX como entrada a mercados.

- Trazabilidad Digital: Blockchain para transparencia.

- Alianzas Internacionales: Con marcas y startups para co-desarrollo.

- Infraestructura de Economía Circular: Plantas de reciclaje químico y textil-a-textil.

- Especialización de Nicho: Fibras premium, recicladas y smart textiles.

Conclusión

El futuro de las fibras textiles se mide en impacto ambiental, circularidad y respuesta al consumidor. LATAM, con visión estratégica, puede emerger como región clave para moda ética e innovadora. Invertir en fibras sostenibles no es opcional: es el hilo conductor para desarrollar la cadena fibras-textil-vestido mediante innovación tecnológica.

Arturo Huerta es director de análisis de Specters Group, especialista en análisis estratégico y comercio exterior, con amplia trayectoria en el impulso a la industria y los negocios. ahuerta@spectersgroup.com; linkedin.com/in/ahuertaav

Tercera Edición de 2025