Arturo Huerta

La industria textil y del vestido ha sido históricamente un pilar del desarrollo económico en México. Con presencia en múltiples regiones, generando empleos, atrayendo divisas y una profunda conexión con la identidad cultural mexicana, este sector representa una cadena productiva de alto valor. No obstante, en un contexto internacional cada vez más competitivo, se enfrenta a desafíos estructurales que exigen atención urgente, pero también, abre una puerta a nuevas oportunidades que podrían reposicionar al sector como un referente de innovación, calidad y sostenibilidad. La pregunta es, ¿está preparada la industria para consolidarse en el corto plazo? Este análisis explora los principales indicadores y riesgos, con base en los cuales, se harán algunas recomendaciones para esta vibrante cadena productiva.

Diagnóstico del Sector, el Hilo Conductor: ¿Dónde está la Industria Mexicana?

PIB

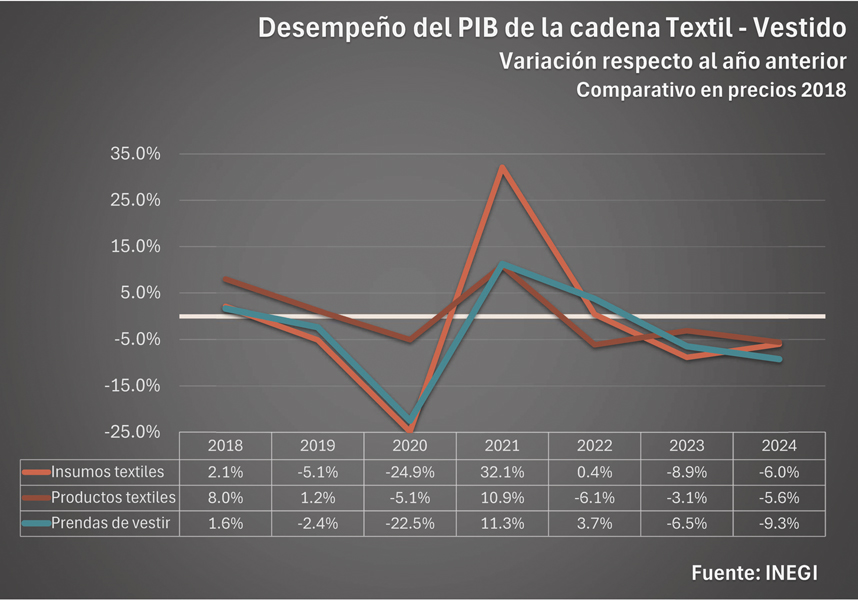

Según el Sistema de Clasificación Industrial de América del Norte (SCIAN), la cadena textil-vestido está compuesta por tres ramas productivas: insumos textiles, productos textiles y prendas de vestir. La fabricación de confección representa el 55% del PIB del sector. La menor participación de la industria textil se traduce en un reto importante para varias cadenas productivas industriales que dependen de textiles, como son: automotriz, juguetera, mueblera, calzado, entre otras.

Según datos del Instituto Nacional de Estadística, Geografía e Informática (INEGI), a finales de 2024, los niveles de producción registraron una caída: insumos textiles (-6.0%), productos textiles (-5.6%) y prendas de vestir (-9.3%), sin haber recuperado los niveles prepandemia. Bajo el presente escenario, es prioritario tomar importantes acciones coyunturales, que impulsen a la industria (Gráfica 1).

Empleo

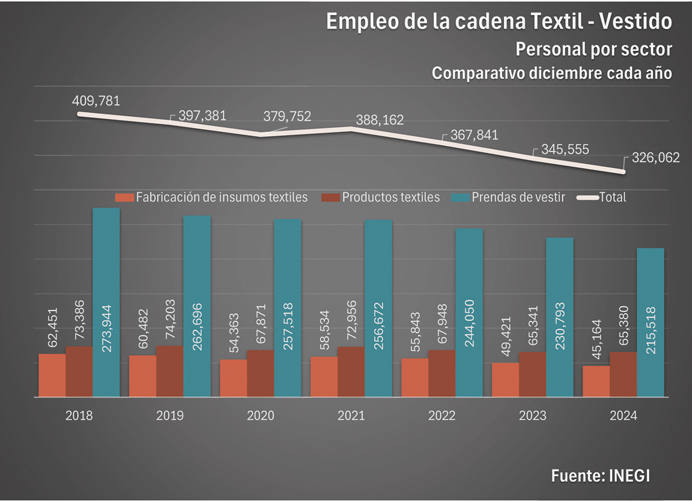

Esta cadena está presente en diversas regiones del país, según datos del INEGI, al cierre del 2024 generó 326 mil empleos directos, registrando una importante segmentación. La industria textil es intensiva en capital, participa con el 34% del empleo, mientras la industria de la confección concentra la mayor parte de los trabajadores, el 66% del total.

El desempeño del empleo después de una breve recuperación del periodo postpandemia, en los últimos tres años, ha reportado una contracción constante, tan solo al cierre del 2024, reportó una contracción del -5.6%, siendo la fabricación de insumos textiles la rama que reportó la mayor contracción porcentual, con una reducción del -8.6% (Gráfica 2).

Según datos del INEGI, esta cadena está concentrada en poco más de 45 mil establecimientos, que incluyen a empresas que operan bajo las regulaciones que marca la ley, formales, pequeños talleres familiares, que operan de manera casera o en la informalidad y también algunas otras que operan bajo esquemas francos de ilegalidad.

Comercio Exterior: Retos y Oportunidades

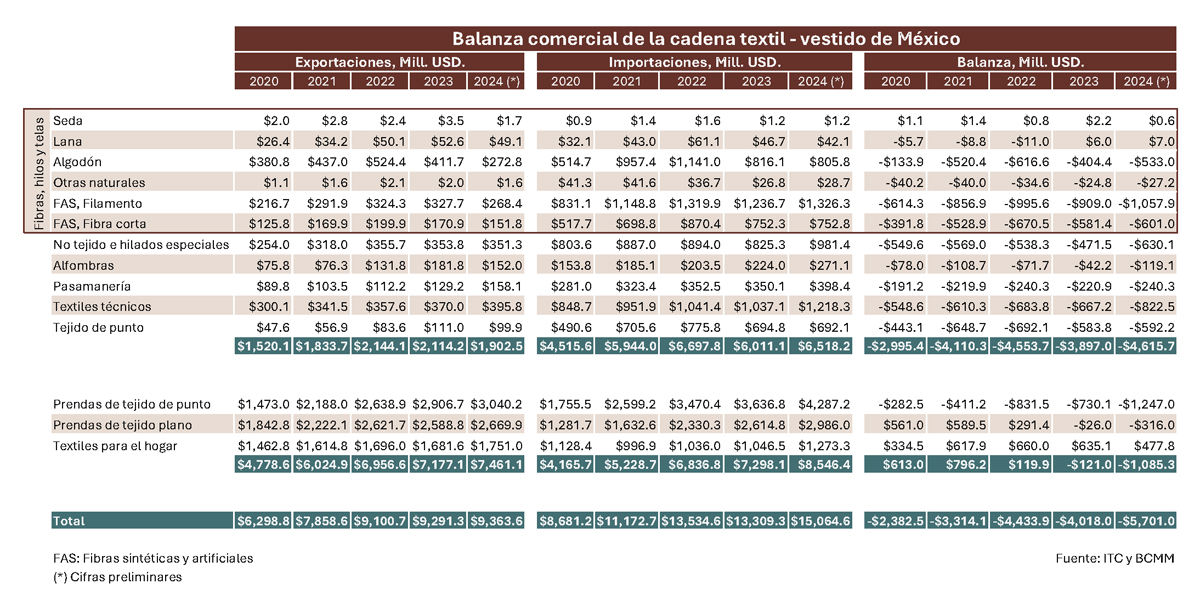

Con base en información del International Trade Center (ITC) y de la Balanza Comercial de Mercancías de México (BCMM), se observa que:

- Las exportaciones de la cadena textil alcanzan un monto de $9,364 millones de dólares (mdd), reportando un crecimiento marginal del 0.8%, respecto al 2023.

- El 75% de las exportaciones de la cadena corresponde al sector de la confección.

- Por su parte, las importaciones crecieron 13.2%, alcanzando un monto de $15,065 mdd.

- Dicho lo anterior, la cadena reportó un déficit comercial de -$5,701 mdd.

- El déficit se concentró principalmente en los siguientes productos: prendas de tejido de punto, fibras, hilos y telas de FAS, textiles técnicos y no tejidos.

- Aún con este balance, México se consolidad como el 17vo exportador de confección y el 26vo en productos textiles a nivel mundial (Tabla 1).

Amenazas y Desafíos Inminentes: Lo Que Está Deshilando a la Industria

- Informalidad y Contrabando: Se estima que 6 de cada 10 prendas comercializadas provienen de prácticas ilegales, lo que destruye márgenes, obstaculiza la inversión y margina a la industria formal./li>

- Prácticas Desleales: Plataformas de e-commerce están siendo utilizadas para eludir impuestos, aprovechando los vacíos normativos de los de minimis, con serias consecuencias para fabricantes, cadenas de abasto y la hacienda pública.

- Presión Global: Países asiáticos han integrado eficientemente sus cadenas productivas, ofreciendo calidad, bajos costos y menor huella ambiental. Vietnam, India, Pakistán y Bangladesh encabezan esta transformación.

- Cambio en el Modelo de Consumo: Las grandes producciones en serie están perdiendo vigencia frente a modelos de surtido ágil, colecciones cortas y personalizadas. Esto exige adaptabilidad y rapidez operativa.

Acciones del Gobierno de México: El Tejido Regulatorio

El gobierno mexicano ha implementado medidas en apoyo a la industria textil-vestido:

- Aumento arancelario a 155 fracciones arancelarias (17 textiles y 138 de prendas de vestir).

- Exclusión de capítulos 61 a 63 (confecciones) para su importación bajo los programas IMMEX.

- Cancelación y auditorias a 8 empresas que hacían mal uso de los programas de fomento.

- Impulso a encuentros B2B para integrar cadenas productivas.

- Creación del distintivo “Hecho en México” y mayor contenido nacional en compras del gobierno federal.

Oportunidades Estratégicas: Tejiendo el Futuro con Visión

- Fortaleza del Mercado Interno: Impulsar una política activa contra la ilegalidad e informalidad, fortaleciendo el consumo nacional como una pieza clave para estabilizar la base productiva.

- Red de Tratados Comerciales: México puede acceder libre de aranceles a más del 50% del mercado global de prendas de vestir. Es momento de diversificar destinos de exportación más allá de EE. UU. y minimizar el riesgo por las políticas arancelarias, frente a la próxima revisión del TMEC.

- Producción de Valor Agregado: El diseño, la calidad y la identidad cultural pueden convertir a México en un exportador de moda, no solo de volumen.

- Sostenibilidad: El mercado demanda trazabilidad, ética laboral y economía circular. La frase “del reciclado al aparador” ya no es una utopía; es una ventaja competitiva, y es prioritario que México la implemente como un factor de competitividad.

- Tecnología e Innovación: La adopción de automatización, IA y comercio electrónico van a revolucionar la eficiencia operativa, por lo tanto, la implementación debe de incluir a la capacitación del personal para impulsar la competitividad del país.

- Clústeres y Cadenas Regionales: Articular la colaboración entre empresas, academia y gobierno, tanto estatal, como federal, son la base de una estrategia comprobada para fortalecer regiones y fomentar la especialización de ciertos productos, además de disminuir costos.

- Talento Creativo Nacional: Diseñadores mexicanos tienen el potencial de convertir al país en una potencia creativa si se les brinda respaldo y la formación adecuada, apertura de otros modelos de producción y una mejor visualización para la comercialización.

- Estándares Internacionales: La adopción de normativas globales es una necesidad urgente. Usar estándares locales resulta una mala decisión, encarecerá procesos, generará confusión y dificultará el acceso a mercados, tanto locales como internacionales, recordemos que los retailers y los compradores se rigen por estándares internacionales.

Conclusión: Reinventarse o Morir

La industria textil-vestido mexicana es un jugador clave en el entorno internacional, al ser el 17vo exportador de productos de la cadena.

Por ello, es indispensable ajustar su modelo de producción, con base en atender: los cambios del consumidor, la sostenibilidad, enfocarse en la innovación y trabajar con visión de colaboración estratégica, siendo estos factores claves para que la industria no siga perdiendo terreno. La oportunidad está ahí: en los diseñadores, la cultura, la resiliencia de las empresas y en el capital humano.

Es el momento de deshilvanar los retos con inteligencia colectiva y tejer un nuevo modelo competitivo. Sin lugar a duda, México puede volver a vestir al mundo… con orgullo, con calidad y con visión de futuro. Es el momento de reinventarse.

Arturo Huerta es director de análisis de Specters Group, especialista en análisis estratégico y comercio exterior, con amplia trayectoria en el impulso a la industria y los negocios ahuerta@spectersgroup.com; linkedin.com/in/ahuertaav

Segunda Edición de 2025