Después de varios años de demora, ha llegado por fin el colapso de los precios del algodón, que se había esperado luego de la subida del mismo en 2010-11. Las expectativas por el retorno eventual a los menores precios habituales estaba basada en la teoría básica económica relacionada con las interacciones entre la oferta, la demanda, y los precios.

Generalmente, los altos precios ejercen efectos dobles. En el lado de la oferta, estimulan la producción adicional. Los precios alcanzaron la cima en la primavera del 2011, que coincidió con el tiempo cuando los agricultores deciden las cosechas que van a sembrar. Precios record llevaron a una cantidad record de área cultivada de algodón alrededor del mundo para la temporada 2011-12. Al mismo tiempo, la gran cantidad de área cultivada resultó en una cosecha record para dicha temporada.

En el lado de la demanda, los altos precios llevan a la expectativa de una reducción en la demanda. Con la subida de precios, disminuyó la el uso del algodón en las hilanderías del mundo, cayendo a niveles similares a aquellos experimentados durante la recesión global en 2008-09.

Puesto que el algodón se puede almacenar por largos periodos de tiempo, el incremento en la producción y la disminución en el suministro que siguieron a la subida en el 2010-11 resultaron en un gran incremento en los stocks (reservas almacenadas) de algodón mundial.

En un mercados normal, este incremento de los stocks hubiera servido para rebajar los precios. Sin embargo, esto no sucedió en esta ocasión, y, aunque los precios bajaron un poco, permanecieron por encima de los promedios históricos.

Una razón principal por la que los precios no bajaron a los niveles esperados se debió a que China implementó políticas sobre el algodón que concentraron los stocks globales dentro de China. Con la gran mayoría de estas reservas retenidas por el gobierno chino, esencialmente aislada del mercado, el incremento en el suministro global no fue suficiente para reducir los precios.

El mantenimiento de estas políticas durante las cosechas de los tres últimos años sirvió para soportar los precios alrededor del mundo. Con el apoyo de los precios, las fuerzas del mercado permitieron que el área cultivada y la producción hayan permanecido fuertes aunque el uso de algodón por las hilanderías sigue siendo débil. El resultado de esto fue cuatro exitosas cosechas sucesivas, en donde la producción superó al consumo, lo que condujo a una serie sucesiva de volúmenes record para lo stocks o inventarios mundiales.

La cosecha del año 2014-15 representa el quinto año consecutivo en donde se espera que la producción superará al consumo. Esta cosecha representa también el año en que las políticas de algodón distorsionadas de China están siendo reformadas. Con estas reformas, el peso completo del incremento global en stocks que ocurrió desde la subida de los precios en 2010-11 comenzará a ejercer un efecto en los precios.

Impacto de políticas chinas

Para entender la relación entre la reformada política china y los precios mundiales del algodón, es importante entender cómo la política china ha interactuado con el mercado global del algodón en años recientes. Estas políticas fueron introducidas casi al mismo tiempo que los precios mundiales del algodón estaban subiendo, en la primavera del 2011.

Un factor contribuyente a la volatilidad en ese mismo periodo fue la rebaja en el área usada para el cultivo del algodón que ocurrió en los años inmediatamente antes de la subida de los precios. La disminución en área cultivada se debió en parte a los altos precios para el maíz y la soya, lo que llevó a los cultivadores alrededor del mundo a dedicar sus terrenos para el cultivo de estas cosechas y menos para el algodón. En un intento para estabilizar el área de cultivo doméstico, el gobierno chino garantizó un alto precio para el algodón.

Esta garantía de precio fue reforzada por una de las dos principales herramientas usadas por el gobierno chino para intervenir en el mercado del algodón — su sistema de reservas. Históricamente, el sistema de reservas operó para proveer estabilidad tanto para los cultivadores como para las hilanderías. En tiempos en que los suministros de algodón están bajos, rehacían compras para aumentar las reservas. Estas compras se podrían evitar, y, recolectando el algodón disponible en el mercado, la oferta excesiva fue reducida y puede haber una rebaja en los precios debido a esta presión. Cuando los precios están elevados, el sistema de reserva se des-hace del algodón acumulado para empujar los precios hacia abajo y ofrecer alivio a las hilanderías.

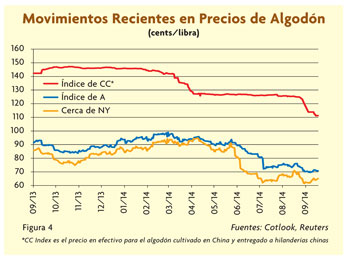

Cuando se anunció el plan para estabilizar el área cultivada a través de la garantía de precios por el sistema de reserva, el Indice A estaba bien por debajo de $2 dólares por libra y se desconocía cuánto bajarían los precios después de la subida. En la temporada 2011-12, el Indice A tuvo un promedio de 100 centavos de dólar por libra (cents/lb). En los años de cosecha 2012-13 y 2014-15, el Indice A tuvo un promedio de 80 y 85 cents/lb, respectivamente.

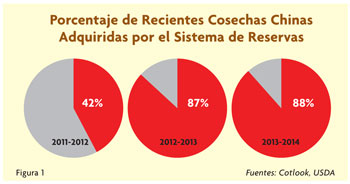

Mientras tanto, la garantía de precios a los cultivadores chinos permaneció a niveles por encima de 140 cents/lb. La diferencia en precios de algodón entre China y el mundo ha tenido como resultado que el algodón cultivado en China termine en manos del gobierno. Durante las cosechas de 2012-13 y 2013-14, el 85% a 90% del algodón cultivado en China fue vendido al sistema de reserva.

Las hilanderías chinas consumen más algodón que las del resto del mundo. Con tan grandes proporciones de producción chino moviéndose al sistema de reserva — que ofreció solo ventas intermitentes de algodón y no cumple consistentemente con los requerimientos de calidad de las hilanderías — una cuestión dominante para el mercado de algodón mundial es, ¿Cómo se deberían abastecer las hilanderías chinas? ¿Obtendrían el algodón del sistema de reservas o de importaciones? En realidad, habría que esperar que las hilanderías usaran ambas fuentes — pero la proporción que obtienen las ventas de reserva en comparación con la proporción proveniente de las importaciones fue crítica para la dirección tomada por el precio global del algodón.

La importancia de las importaciones chinas para los precios mundiales se deriva de la posición de China como el mayor importador mundial de algodón. Con un ciclo de producción anual, los altos volúmenes de importación generalmente implican menores stocks o reservas en los países que exportan algodón y pueden ejercer una presión hacia arriba en los precios del algodón alrededor del mundo.

Eslabón de importaciones chinas

La cuestión de cuánto algodón China debe importar puede ser complicada por la segunda herramienta principal que el gobierno chino puede utilizar para intervenir en el mercado del algodón — cuotas de importación.

El sistema de cuotas chino es complejo, y para las fibras de algodón, las cuotas se pueden expedir en varias formas diferentes. La primera está relacionada con la membresía de China en la Organización de Comercio Mundial (WTO por sus siglas en inglés), que requiere que China permita la entrada al país de 4.1 millones de pacas de algodón al año, a una baja tarifa de 1%. Más allá de este nivel mínimo, hay dos categorías de cuotas que se pueden describir como discretas.

Cuando el precio del algodón importado es mayor, la tasa de tarifas se reduce para beneficiar a las hilanderías. El segundo tipo de cuota discreta es para el “procesamiento de comercio”. El procesamiento de comercio se refiere a la manufactura que está destinada para su exportación eventual. Una vez que se aplican rebajas de tarifas de exportación, no se aplica impuesto efectivo a este tipo de cuota.

Aunque varios detalles relacionados con las tarifas pueden ser útiles cuando se considera los precios que están pagando las hilanderías chinas por el algodón, lo que es más importante considerar con respecto a los precios en el mercado de algodón global es que el nivel de importaciones chinas es determinado en gran parte por la discreción del gobierno. El papel de determinación del gobierno hace que sea difícil predecir cuánto algodón China puede importar, y esto fue una fuente mayor de relativa incertidumbre en relación a cómo las hilanderías chinas pueden ser abastecidas con el algodón que necesitan para completar sus pedidos.

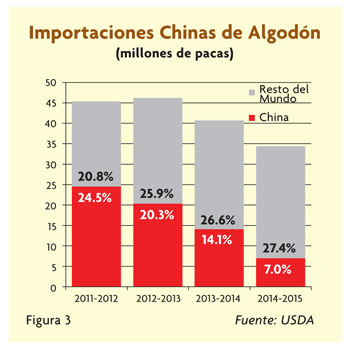

Esta incertidumbre ha sido evidente en predicciones relacionadas con la demanda de importaciones chinas en años recientes. A principios de la temporada de la cosecha 2012-13, el Departamento de Agricuitura de Estados Unidos (USDA por sus siglas en inglés) predijo que China importaría 11 millones de balas. La cifra eventual fue de 20.3 millones de balas.

Cuando se aumentó la predicción para las importaciones chinas, disminuyeron las proyecciones para los stocks o reservas finales en los países exportadores, y los precios se elevaron. En la temporada 2013-14, las importaciones chinas disminuyeron un 31%, cayendo a 14.1 millones de balas. A pesar de la disminución en la demanda de importaciones chinas en 2013-14, los stocks o reservas no se pudieron reconstruir por fuera de China, y los precios permanecieron elevados alrededor del mundo.

Reservas fuera de China

Los stocks o reservas de otros países fuera de China no pudieron reconstruirse en la temporada de 2013-14 debido a que los suministros de algodón global fueron afectados por una amplia gama de factores que se extienden más allá de las importaciones chinas. El clima en Estados Unidos es un factor que ha afectado la disponibilidad de la oferta en años recientes. Como el tercer mayor productor en el mundo y mayor exportador, los Estados Unidos desempeña un papel importante como suministrador de algodón para el mercado mundial.

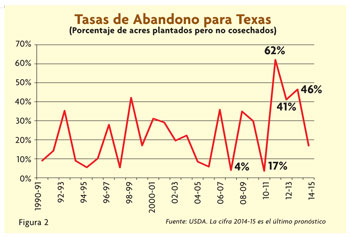

Dentro de Estados Unidos, la producción de algodón está concentrada en el oeste de Texas, en donde virtualmente todo el algodón cultivado es “dryland” (tierra seca), lo que significa que es cultivado sin el beneficio de la irrigación y depende completamente de las lluvias. Dada esta dependencia, y la tasas de precipitación altamente variables en la región, las condiciones de la cosecha pueden variar enormemente.

Una forma en que se puede expresar esta variación, es a través de las tasas de abandono. El abandono se refiere a los casos en que los granjeros deciden que sus cosechas están en tal mal estado que no vale la pena el costo de la cosecha. Las estadísticas relacionadas con el abandono se pueden derivar al nivel de estado, y la cosecha anual para el estado de Texas se puede clasificar como buena, cuando las tasas de abandono son cercanas al 5%, o como malas cuando las tasas de abandono se acercan al 30%.

En cada uno de los pasados tres años, el oeste de Texas ha sufrido de una sequía extrema y las tasas de abandono alcanzaron niveles sin precedentes. En 2011-12, el año de las peores condiciones de la sequía, la tasa de abandono para el estado subió al 62%, más del doble de severidad de lo que normalmente se considera como un año malo para las cosechas.

En 2012-13 y 2013-14, las condiciones de sequía siguieron siendo extremas, y las tasas de abandono permanecieron por encima del 40%. Aunque esto fue una mejora en relación con el 2011-12, también fue considerablemente peor de lo que ha sido considerado tradicionalmente como mal año para las cosechas.

Estas sequías fueron relevantes para el mercado mundial, ya que las mismas inhibieron la reconstrucción de los stocks de fuera de China. Durante los últimos años, el gran volumen de los stocks chinos fueron retenidos por el gobierno y fuera del alcance del mercado. Como resultado de esto, algodón realmente disponible par el mercado global podrían ser considerados generalmente como stocks retenidos por países fuera de China.

Si el oeste de Texas tuviera condiciones de cultivo más normales, varios millones de balas de algodón pudieran haber estado disponibles por fuera de China y podrían haber influenciado menores niveles en los precios. Puesto que este algodón no fue producido, los efectos de la elevada demanda de importación china ejercieron una oferta más apretada en el resto del mundo, y los precios no se redujeron.

Precios comienzan a bajar

Fuerzas que se originan dentro y fuera de China que apoyaron los precios en años recientes, están desapareciendo en el 2014-15, y los precios han respondido. China anunció recientemente que reemplazaría las políticas temporales que entraron en efecto en 2011-12, con medidas reformadas. El elemento principal de los cambios anunciados fue la cesación del uso del sistema de reservas como medio de garantía de precios.

Más bien que el gobierno reforzando las garantías de precios comprando y tomando posesión del algodón, el apoyo a los cultivadores se va a efectuar a través de un sistema de pagos que reembolsa al productor con la diferencia entre el precio pagado por el mercado y el nivel garantizado. Esto es significante no solo porque el algodón no va a fluir a las reservas, sino también porque se creará un mercado doméstico y, más importante, se permitirá que los precios en el mercado doméstico se puedan negociar por debajo de los niveles de garantía.

La noticia de estas reformas a principios de la primavera del año pasado resultaron en una inmediata en los precios del algodón chino. Los precios del algodón por fuera de China también comenzaron una tendencia hacia la baja. Las disminuciones en los precios mundiales se hicieron más agudas a finales de mayo, una vez que la lluvia comenzó a caer en el oeste de Texas. Aunque hubo una interrupción más tarde durante el verano, las lluvias han continuado y las condiciones de sequía han mejorado.

De acuerdo a esto, los pronósticos de abandono en Texas han disminuido. En la actualidad, USDA está pronosticando un abandono de 17% en área cultivada en Texas. Aunque esto está todavía por encima de lo normal para cualificar como un buen año, es mucho mejor que las cifras de temporadas recientes. Las proyecciones por menores tasas de abandono han llevado a pronósticos de una mayor producción y a expectativas de una mayor producción en los Estados Unidos han ayudado a empujar hacia abajo los precios de las acciones de futuros en la bolsa de Nueva York y los precios de Index A.

También han ocurrido importantes aumentos en los pronósticos de las cosechas para otros mayores países productores de algodón, más notablemente en la India. En la primavera y a principios del verano, hubo preocupación que la temporada de monzón, que representa el 85% de las lluvias anuales en India, sería un poco menor que el promedio y que esto ejercería un impacto en la producción hindú.

Sin embargo, a través del verano se aceleraron las lluvias del monzón y los estimados de la producción se han elevado. Los pronósticos actuales sugieren que la producción hindú igualará su propio record de 31 millones de pacas en la temporada 2014-15, y que India superará a China en la cosecha de este año como el mayor productor mundial de algodón — un título retenido por China desde la década de los 1980.

Pronósticos de una mayor producción en países exportadores como los Estados Unidos y la India implican más algodón disponible en el mercado mundial. Los anuncios relacionados con la cuota de importación proferidos por el gobierno chino en septiembre pasado sugieren que será menor la demanda de importación global. La combinación de una mayor oferta para la exportación, al mismo tiempo que disminuyen las demandas de importación, implican una presión hacia abajo en los precios, y es una razón posible por la que los precios han disminuido desde la primavera pasada.

La cuota de importación china es alocada en base a un año de calendario. Aunque los 4.1 millones de pacas relacionadas con la WTO serán permitidas en el país, declaraciones de oficiales chinos indican que no se ofrecería una cuota de discreción durante el año calendario 2015. Esto sugiere que el volumen total de importaciones chinas en 2014-15 estaría limitado al mínimo en relación con la WTO y cualquier cuota de discreción y cualquier cuota de discreción proferida durante el año calendario 2014, lo que se define en China entre agosto y diciembre.

La USDA está pronosticando en la actualidad que China importará un total de 7.0 millones de pacas en 2014-15, pero es posible que el volumen eventual sea menor. Mientras más bajen las importaciones de la China, el algodón será visto como un producto de fácil exportación por un comprador en otro lugar. Con pronósticos de elevación de las cosechas, la disponibilidad de tanto algodón debería prevenir que los precios del algodón se muevan hacia arriba.

Mirando hacia delante

El resultado de las reformas chinas relacionadas con el algodón significan una transformación en la manera en que los mercados perciben el sistema de reservas chino; el mismo ya no representa una fuerza dominante de la demanda. En lugar de esto, se puede esperar que evolucione en una gran fuente de suministro. A medida que el algodón se mueva fuera de las reservas, la distinción entre la disponibilidad de los stocks chinos y de los stocks en el resto del mundo, que ha persistido en el mercado durante los últimos años, puede disminuir. Cuando esto suceda, el peso completo de los stocks globales de algodón, acumulados desde la subida en 2010-11, podrían servir para retener los precios a niveles bajos.

Las fuerzas exteriores del mercado, incluyendo un pronóstico más débil para el crecimiento de la economía mundial y un dólar estadounidense más fuerte, han servido también para ejercer una presión hacia abajo en los precios, registrada recientemente.

Medidas de apoyo del gobierno, dictadas por varios países productores de algodón, también pueden ayudar a que los granjeros sigan cultivando el algodón. Aunque ciertos programas de apoyo pueden involucrar la retención temporal de los suministros, el volumen y los marcos de tiempo involucrados no serían suficientes para contrarrestar la abrumadora historia fundamental en el mercado — que hay una cantidad sin precedentes de suministro de algodón.

Con el tiempo, los precios menores deberían estimular una recuperación del algodón en relación con su participación en el mercado en comparación con las fibras manufacturadas, lo que podría servir para una alza en la demanda. Incluso con un crecimiento más fuerte que el promedio, se requerirán varios años de trabajo a través de los suministros de excesos.

Latino América

Un desafío para el crecimiento en las industrias textiles a través de las Américas ha sido el lento crecimiento económico en Estados Unidos, el cual es el mercado de exportación de confecciones más grande en el hemisferio occidental. Durante los pasados años, la economía de Estados Unidos ha estado mejorando, pero ha mejorado tan despacio que muchos estadounidenses no se sienten todavía confortables para aumentar sus gastos.

En meses recientes, ha habido una serie de indicadores que sugieren que la economía de Estados Unidos se está acelerando. El crecimiento en la oferta de trabajos ha sido robusto, está creciendo la confianza del consumidor, y hay algunas señales de que los salarios han comenzado a subir. Todos estos factores, además de la aguda reducción en los precios de la gasolina durante los últimos meses, pueden apoyar el crecimiento en el gasto de los consumidores en vestimenta en Estados Unidos en los próximos meses. El correspondiente incremento en la demanda podría significar volúmenes de pedido más elevados para los fabricantes del hemisferio occidental.

Algunas de las mejoras en los pedidos han sido demoradas por el movimiento hacia abajo en los precios de las fibras. Cuando los precios están bajando, hay un incentivo para que los vendedores demoren su colocación de pedidos, con la esperanza de que pueden asegurar precios menores en el futuro. Con las rebajas en los precios de las fibras que ya han sido registradas, podría haber una razón para que los vendedores sientan más confianza de que los precios están cerca del fondo y que la demanda va a resurgir.

Otra razón potencial para el optimismo es el reciente anuncio de inversiones en textiles anunciados en Estados Unidos durante los pasados dos años. La mayoría de estas inversiones fueron diseñadas para sacar provecho del marco de los negocios existentes en la región, en donde los hilos y tejidos de Estados Unidos son vendidos a Latino América para su posterior procesamiento. Por consiguiente, esto se puede interpretar como un voto de confianza para la rentabilidad en el sector textil en las Américas.

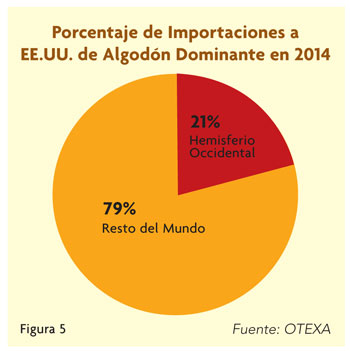

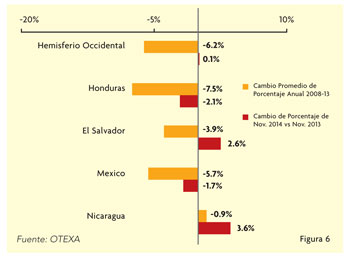

El crecimiento ha sido constante durante los últimos tres años, con un poco por encima del 20%, para el total de las confecciones con contenido de algodón dominante. Los datos son de OTEXA. Las cifras son de noviembre a noviembre para los SMS de las confecciones de algodón dominante.

Jon Devine es economista senior de Cotton Incorporated, basado en Cary, N.C.

Enero-Febrero de 2015