Muchos factores influenciarán y accionarán esta vibrante industria durante los próximos años.

Stephen M. Warner

El año 2015 fue un tiempo pivotal para la industria textil técnica, tanto en Estados Unidos como a nivel global. Sin embargo, aparte del sector automotriz, no fue un año particularmente excitante de incrementos en los segmentos del mercado final para los textiles técnicos.

La economía de Estados Unidos creció en un 2.4% en el 2015, lo que igualó el crecimiento registrado en el 2014. Lo que es más preocupante es el poco brillante cuarto trimestre del 2015 y el lento comienzo del 2016. Muchos economistas creen que Estados Unidos ya está en una recesión manufacturera. Una economía estancada se puede interpretar como precaución para la industria de textiles técnicos. El lento crecimiento en el resto del mundo y el fuerte valor del dólar también se traducen en desafíos a la industria textil doméstica que busca exportaciones.

Muchos de los factores que ejercerán una influencia significante en la industria en los años venideros incluirán el final de la disminución en gastos militares, la conclusión de las negociaciones del tratado de libre comercio, las expansiones de plantas de propiedad de extranjeros, el pasaje de un compromiso masivo para reparar la deteriorada infraestructura de transporte, y una severa caída en los precios de los combustibles.

Sector militar

La financiación del Departamento de Defensa de Estados Unidos (DoD) ha sido transformada fundamentalmente por el tope o límite legal impuesto a las apropiaciones de la Ley de Control del Presupuesto (BCA por sus siglas en inglés) del 2011, y la cual requería disminuciones en gastos de defensa para los años fiscales, desde 2012 hasta 2021. Frecuentemente, los recortes militares están asociados con el término en inglés “sequestered”, que se puede traducir como “congelado”. Esto sucedió técnicamente solo en el 2013.

Es la amenaza del “congelamiento” que limita los límites de gasto. Si los gastos sobrepasan el presupuesto actual, entra en acción el “congelamiento”, lo que resulta en cortes automáticos en todos los sectores. Una ley subsiguiente, la Ley Bipartisana de Presupuesto del 2013, elevó el presupuesto básico del DoD — el presupuesto para todas las actividades distintas a aquellas asociadas con las actuales operaciones de combate en Afghanistán y el Medio Oriente — para el año fiscal 2016, de $523 billones de dólares a $548 billones de dólares.

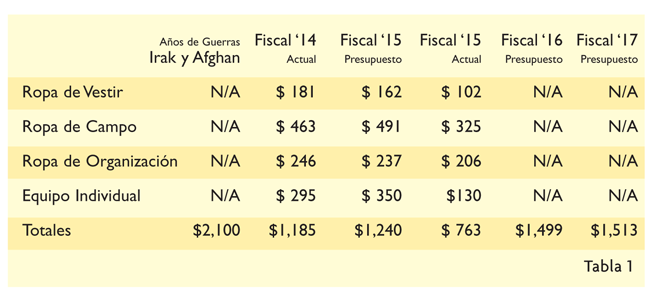

A pesar de la drástica reducción de los últimos tres años, los productos militares siguen siendo uno de los segmentos más grandes para los textiles técnicos. El Directorado de Prendas y Textiles de Apoyo a las Tropas, de la Agencia de Logísticas de Defensa de Estados Unidos (DLA por sus siglas en inglés) suministra más de 8.000 artículos diferentes, que van desde uniformes y protectores del cuerpo hasta tiendas de campaña y bolsas para municiones. En la Tabla 1 se muestra un esquema de las compras actuales y anticipadas por la DLA para los años fiscales 2014 a 2017 (en dólares).

Incluso con los límites de BCA en el año fiscal 2015, el presupuesto demandó por un incremento en la Categoría de Equipos Individuales. Pero muchas de las compras planeadas no se llevaron a cabo y, más probablemente el entero presupuesto autorizado de $350 billones no fue usado. Había, por ejemplo una anticipación por 190.000 tiendas de campaña y refugios para el presupuesto del año fiscal 2015, pero un chequeo de los números a través de octubre mostró muchos menos refugios de los que se habían ordenado realmente.

Los contratistas de refugios mi-litares han visto consolidación y re-enfoque. Los negocios han declinado, junto con los gastos militares, en un 40 a 50% en comparación de hace solo unos pocos años. Es difícil mantener un negocio viable, con empleados entrenados, si la empresa depende de pedidos militares. El año 2015 comenzó en ocho principales proveedores de refugios:

- Outdoor Venture Corp.;

- Camel Manufacturing;

- Hunter Defense Technology (HDT);

- Alaska Structures;

- Diamond Brand Canvas Products;

- Johnson Outdoor (Eureka);

- CAMSS Shelters;

- Anchor; y

- DHS Technologies.

Durante el año, Camel fue vendido a un inversionista de equidades privadas, y HDT adquirió a DHS Technologies, el creador del sistema de refugio DRASH™ — Refugio de Ensamble Rápido Deployable.

La consolidación de la industria militar también perjudicó a los manufactureros de chalecos balísticos y fue una preocupación que se notó en el reporte de la Ley de Apropiaciones del DoD para el 2016. Como resultado de los recortes de los gastos de defensa, el sector militar se ha vuelto más creativo en relación de trabajar con menos financiación.

Un ejemplo de esto es la evolución de la protección de fuerza de los chalecos balísticos. Existe un estimado de 400.000 del Chaleco Táctico Exterior Mejorado (IOTV) en inventario. Los cambios en el diseño del camuflaje, de Diseño de Camuflaje Universal (UCP) a Diseño de Camuflaje Operacional (OCP) y mejoras de barrera protectivas desarrolladas desde entonces, han hecho que los chalecos en inventario ya están pasados de moda. Más bien que disponer y comprar nuevos chalecos, que tienen un costo estimado de $791 por unidad, un equipo del Apoyo de Tropa de la DLA ha estado trabajando en un proyecto durante los últimos años para convertir estos chalecos anticuados en chalecos que cumplan con las nuevas regulaciones, a un costo de $412 dólares cada uno.

Con el retro-equipado, en lugar de la compra de nuevos chalecos, el DLA ha ahorrado a los pagadores de impuestos unos $56 millones de dólares hasta la fecha, y el potencial de los ahorros totales es de $150 millones una vez que se complete la conversión. Esto es bueno para los contribuyentes y para los militares, pero, por supuesto esto significa que menos chalecos serán fabricados por la industria textil. Hace una década, durante el pico de los conflictos en Afghanistán e Irak, el Ejército de Estados Unidos ordenó 1.7 millones de chalecos IOTV. En la actualidad, la necesidad anual estimada es de 40.000 chalecos.

Otra iniciativa para ahorrar costos que ha ejercido un impacto en la industria de textiles técnicos es la consolidación de los diseños de camuflaje de los uniformes de combate. Antes del 2002, habían dos diseños de uniforme de combate básico — para tierras boscosas y para el desierto — para cada una de las cuatro ramas del servicio militar. Comenzando con la Marina en el 2002, se introdujeron 10 nuevos diseños distintos en la siguiente década, cada uno diseñado para una aplicación específica dentro de cada rama militar.

La transición al Diseño de Camuflaje Universal (USP) para el Ejército de Estados Unidos costó $5 billones de dólares. Ocho años más tarde, en el 2010, el Ejército decidió de nuevo cambiar, de UCP a una nueva versión de Diseño de Camuflaje Operacional. El costo de esta transición se estima en otros $4 billones de dólares. El proceso comenzó en julio del 2015, y el Ejército espera realizar una completa transición para octubre del 2019.

La Oficina de Contabilidad del Gobierno (GAO por sus siglas en inglés), al investigar los costos ascendentes del diseño de camuflaje, descubrió que se habían gastado más de $12 millones de dólares en muchos de estos diseños. En un reporte al Congreso en el 2014, la oficina de GAO dijo: “Aunque el Ejército, la Fuerza Aérea y la Marina dijeron que habían establecido ciertos requerimientos para la ropa de combate, los estándares de desempeño en el uso fueron mixtos y no específicos al medio ambiente de combate. La efectividad del camuflaje no fue una de los criterios operacionales usados para medir el desempeño en el uso”. GAO estimó que una consolidación de los diseños para los uniformes de combate usados por todos los servicios podría ahorrar al menos $80 millones de dólares.

El reciente aumento en envolvimiento en el apoyo de conflictos en Irak/Siria ha causado una ligera subida en las ventas militares en el extranjero (FMS por sus siglas en inglés) debido a las necesidades de equipos y de uniformes de combate. Los artículos FMS incluyen 11.000 equipos de uniformes para batalla en el desierto, 12.000 paquetes de asalto, 71.000 bolsas de municiones, y 12.000 bolsas de granadas. Este apoyo tiene la posibilidad de incrementarse para el próximo año.

La Enmienda Berry continúa protegiendo los mercados textiles de productos usados por las fuerzas militares de Estados Unidos y por la Seguridad Nacional. Tres factores básicos importantes en la Enmienda Berry son:

- Si un producto hecho de textiles se puede originar en los Estados Unidos, el procuramiento permanece en la industria doméstica;

- El límite del procuramiento es de $150.000 dólares antes de que se aplique la Enmienda; y

- La Enmienda no se aplica necesariamente a ciertos productos de alta tecnología, tales como prendas protectivas contra productos químicos, las cuales se pueden originar dentro de algunos de los países de la Organización del Tratado del Atlántico Norte (NATO).

A pesar de estas medidas protectoras, todavía se necesita un reforzamiento mejorado. En agosto del 2015, la Naviera de Estados Unidos condujo una auditoría de 55 contratos para determinar si los mismos cumplían con la Enmienda Berry y con la Ley Compre Productos de Estados Unidos. Once de los 23 contratos, por un valor de $73 millones de dólares, no cumplían con la Enmienda Berry, y 12 de los 32 contratos, con un valor de $1.2 millones, no cumplían con la Ley de Compre Productos de Estados Unidos. La causa más común de la carencia de satisfacción de estas leyes fue que el comprador no se había dado cuenta de los requerimientos.

Transporte

En los Estados Unidos, se fabricaron en el 2015 un récord de 17.5 millones de carros y camiones livianos — lo que representó un incremento de un 15.7% en comparación con cifras registradas en el 2014. Con un promedio de 28 yardas cuadradas de tejidos usadas en cada automóvil, esto representa un incremento de 16.8 millones de yardas.

La consolidación de la industria continúa en la industria fabricante de bolsas de seguridad para automóviles. Hace unos pocos años habían 17 fabricantes de bolsas para automóviles, mientras que en la actualidad hay solo un puñado debido a que los fabricantes de automóviles se están encarando también a una consolidación, ya que se está requiriendo que se conviertan en jugadores globales. En el 2015, TRW Automotive, de Livonia, Mich., fue adquirido por ZF Friedrishschefen AG, de Alemania; y en enero del 2016, Key Safety Systems, de Sterling Heights, Mich., anunció que estaba siendo adquirido por Nigbo Joyson, basado en China.

La industria abastecedora de automóviles tiene la tendencia a reunirse alrededor de su cliente. Esta es la razón por la que ha habido una explosión de desarrollos y expansiones de plantas de compuestos y de no tejidos en el sureste de Estados Unidos debido a que compañías tales como BMW, Volvo, Volkswagen y Mercedes-Benz están construyendo plantas de ensamblaje en esta región.

En el 2015, la industria global tuvo un estimado de $20 billones de dólares por bolsas de seguridad para automóviles y de $19 billones para cinturones de seguridad. Mirando al 2015, la situación del mercado de las bolsas de seguridad se puede caracterizar como buena, mala y fea. Lo bueno es que los mercados para bolsas de seguridad y cinturones de seguridad están creciendo debido a un incremento en la producción de carros y, en el caso de las bolsas de seguridad, debido al mayor número en cada vehículo. Las bolsas de seguridad representan ahora casi el 19% de todos los textiles usados en automóviles, de acuerdo a David Hart, de PCI Consulting Group.

Nuevas regulaciones de seguridad obligatorias que requieren que los ca-rros vendidos en Brasil y la India tengan instalados bolsas de seguridad agregarán un incremento significante al número de bolsas de seguridad usadas mundialmente. En los países desarrollados, los fabricantes de automóviles luchan por recibir altos “rankings” de seguridad a través de programas tales como el Programa de Evaluación de Nuevos Carros y esto se ha convertido en un activador importante del mercado para añadir más bolsas de seguridad.

Lo malo es solo malo en el inmediato futuro. Unos pocos países, incluyendo el cuarto mayor fabricante de carros en México, no han hecho obligatorio el uso de bolsas de seguridad. Mary Barra, CEO de General Motors defendió recientemente la decisión de GM de no incluir bolsas de seguridad en carros fabricados para uso en América Latina. Es una decisión financiera, ya que los carros con bolsas de seguridad incrementan los costos en un 8 a 10%.

Lo feo, por supuesto, es la asociación con devoluciones por defectos de fabricación, como parte del sistema de bolsas de seguridad de Takata. El número de vehículos afectados es un increíble 20 millones y está creciendo. Ni la producción ni la fabricación de la bolsa de seguridad tiene nada que ver con el problema real, que es la selección de propelante para inflar la bolsa, pero desafortunadamente la bolsa obtiene la mala reputación debido a la frase de sistema de bolsa de seguridad.

Tan recientemente como el 2014, Takata tenía alrededor del 25% de participación en el mercado de bolsas de seguridad. Sus dificultades han ejercido presión en los otros restantes fabricantes de bolsas, no solo para igualar el crecimiento récord de la manufactura de vehículos, sino también para compensar por el mercado perdido por Takata a medida que los fabricantes de carros buscan por otros abastecedores.

Expansión de ropa protectiva

De acuerdo a un reciente reporte investigativo, la protección térmica es el mayor activador en el mercado de ropa protectiva, seguido por la visibilidad y las propiedades mecánicas. El mercado de tejidos resistentes a las llamas (FR por sus siglas en inglés) se puede dividir en general en prendas confeccionadas y en tejidos no confeccionados.

Reportes de mercados investigativos mencionan que los tejidos FR que van a la industria de ropa protectiva en Estados Unidos fue un mercado de $720 millones de dólares en el 2015. La progresión de distintas penetraciones del mercado ha asegurado un crecimiento estable de las ropas FR durante las últimas décadas. Además de las aplicaciones obvias tales equipos para protección de los bomberos contra el fuego, el uso de prendas FR se puede ver en industrias tales como la minería, la refinería, industrial, petroquímica, cuidado de la salud, y servicios públicos — casi cualquier industria en donde hay un riesgo de fuego o de calor severo. Durante los últimos cinco años, ha habido una expansión masiva en la industria del petróleo y del gas natural.

Sin embargo, el crecimiento en el uso de la ropa FR se estancó en el 2015 debido a una disminución en el desarrollo de los recursos de petróleo y de gas natural. Más de 129.0000 trabajos asociados con el petróleo y el gas fueron eliminados durante el año, y menos trabajadores se traduce en menos compradores de ropa tratada tipo FR.

Otro activador del mercado es el creciente entendimiento de los peligros de trabajo tales como destellos de arco, perforación, y polvo. Agencias federales tales como la Administración de Salud y Seguridad Ocupacional (OSHA por sus siglas en inglés) están demandando una mayor protección para los trabajadores. Ropa médica protectiva puede aislar a los profesionales de la medicina contra patógenos peligrosos. Estas prendas no solo protegen a los profesionales médicos, sino también a los pacientes, de posible contaminación proveniente de prendas no estériles. Hubo un surgimiento en ropa protectiva médica después de la crisis de Ebola en el 2014, y puede haber otro surgimiento en vista del virus Zika o cuando se presente otra posible epidemia.

Además de la protección física ofrecida por las prendas de trabajo, el otro activador para básicamente todos los mayores mercados de ropa protectiva es el confort. La importancia del confort no se puede subestimar, ya que el confort puede influenciar si los trabajadores usan sus equipos de protección personal. Esto resulta en una mezcla de las industrias de la moda y de ropa protectiva. Ya han desaparecido los días de uniformes de trabajo utilitarios en muchos casos.

Textiles inteligentes

Los textiles inteligentes son los nuevos productos excitantes que todo el mundo está hablando. Ellos representan la próxima generación de textiles que se anticipa que van a ser usados en confecciones, accesorios para el hogar, y en aplicaciones técnicas de textiles. La visión del textil inteligente es la de un material con una funcionabilidad agregada.

Hay una misconcepción común que los textiles inteligentes son lo mismo que los e-textiles. La definición rápida es que los e-textiles deberían ser considerados dentro del segmento del mercado de los textiles inteligentes, pero no todos los textiles inteligentes son e-textiles. Además del componente electrónico, los textiles inteligentes pueden ser pasivos con la fibra, el hilo o el tejido como un todo, reaccionando a los cambios físicos tales la humedad, la temperatura, la fuerza física, y la luz.

El éxito en aplicaciones comerciales, especialmente en el segmento de e-textiles, se puede encontrar más probablemente en la actualidad en aplicaciones médicas, deportivas, y de protección del cuerpo. Al menos en el futuro cercano, el mercado de prendas de moda será difícil de penetrar para los e-textiles debido a problemas tales como el lavado, la falta de buenos hilos conductivos, y las maneras de conectarse a equipos electrónicos. Un gran avance sería una compañía que pueda crear un hilo viable usando un polímero conductivo.

A diferencias de segmentos del mercado tales como geosintéticos y bolsas de seguridad, la industria de textiles inteligentes está todavía en sus primeras etapas de desarrollo, y hay muchas compañías que están saliendo con productos innovativos. Muchas de estas compañías son nuevas empresas pequeñas, pero también hay algunas notables firmas pesadas que están haciendo inversiones en tecnología de textiles inteligentes, tales como Microsoft y Google. Hay varias compañías nuevas de textiles inteligentes que están situadas en la región de Silicon Valley.

El primer conductor en el crecimiento de los textiles inteligentes es qué tan bien la tecnología textil se puede mezclar con las tendencias y con la tecnología corriente en el mercado que está tratando de penetrar, tales como electrónica, moda, y cuidado de la salud. El mercado es extremadamente tentador. Una compañía de investigación ha estimado que el mercado global de textiles inteligentes fue valorado en $795 millones de dólares en el 2014, y se espera que crecerá a $4.2 billones de dólares para el año 2020.

Infraestructura y protección ambiental

Aunque la demanda por los geosintéticos se ha doblado globalmente en una década, de $3.2 billones de dólares a $6.1 billones, el mercado estadounidense, particularmente para carreteras y puentes, fue lento en el 2015. El crecimiento aumentó solo en alrededor de 3 a 5% en el 2015.

La aprobación en noviembre de la Ley de Reparación del Transporte de Superficie de América (FAST por sus siglas en inglés) proveerá $325 billones de dólares en los próximos seis años para reparar la decadente infraestructura de carreteras y puentes en el país. FAST será una bonanza para la industria de geosintéticos, particularmente para aquellos productos u-sados en la construcción de carreteras. Además de la aprobación Federal de los fondos de transporte, hay muchos estados que están aumentando su propia financiación.

El mercado estadounidense por geomembranas ha sido ayudado por un aumento en las regulaciones de la Agencia de Protección del Medio Ambiente de Estados Unidos, la cual ha dictado normas para el almacenaje de cenizas de carbono, el almacenaje de agua contaminada por la recuperación de gas por el sistema “fracking”, y la Ley de Recursos y Desarrollo de Aguas, del 2014. De esta manera, el activador del mercado durante los próximos años para la industria de los geosintéticos se enfocará tanto en las regulaciones gubernamentales como en la financiación del gobierno.

Comercio y acuerdos comerciales

Uno de los objetivos del legado clave del Presidente Barack Obama fue el de incrementar las exportaciones de Estados Unidos. En el 2010, el Presidente Obama anunció la Iniciativa de Exportación Nacional (NEI por sus siglas en inglés), con la meta de doblar las exportaciones estadounidenses, de diciembre del 2009 a diciembre del 2014, lo que resultaría en la creación de trabajos en Estados Unidos y en una bonanza general para la economía. Aunque se puede debatir si el doblaje de exportaciones ocurrió, el NEI sirvió como fundación para la meta de alcanzar tratados comerciales tales como la Asociación Trans-Pacífico (TPP por sus sigla en inglés) y la Asociación de Comercio e Inversión Transatlántica (T-TIP por sus siglas en inglés).

El tema comercial dominante en el 2015 fue la aprobación de la Autoridad de Promoción de Comercio (TPA por sus siglas en inglés) y la conclusión de las discusiones relacionadas con el TPP. La versión final del TPP fue firmada por todos los 12 países participantes en febrero del 2016. Todavía no es un hecho concreto debido a que cada nación debe contar con la aprobación de sus constituyentes para su pasaje. En los Estados Unidos, es dudoso si el acuerdo será discutido ante una sesión del Congreso antes de las elecciones nacionales de noviembre. Por lo tanto, cualquier impacto del TPP no será sentido hasta el 2017.

El TPP probablemente ejercerá poco impacto en la industria de textiles técnicos. Los Estados Unidos ya tiene tarifas muy bajas en productos de tejidos revestidos que involucran muchas de las naciones del TPP. La inclusión en el TPP de la regla de origen del hilo es algo bueno, pero los Estados Unidos ya tienen una fuerte industria doméstica de fabricación de hilados técnicos. Las restricciones de la Enmienda Berry han sido preservadas en el TPP.

El mayor impacto de TPP será en las exportaciones a Malasia y Japón, en donde los Estados Unidos es el segundo mayor exportador de tejidos técnicos, detrás de la China. Las exportaciones estadounidenses se encaran en la actualidad a tarifas de hasta un 8.2% en Japón, y un 20% en Malasia. Bajo el TPP, casi todas estas tarifas serán eliminadas inmediatamente, una vez el TPP entre en vigencia.

Por otra parte, el T-TIP todavía está en negociaciones. Estas negociaciones permanecieron largamente ignoradas en los Estados Unidos debido a la actividad del TPP en el 2015, pero tienen, potencialmente, un impacto mucho más devastador para la industria de textiles técnicos estadounidense. Un objetivo claro de la Unión Europea en el acuerdo es el de ganar acceso al sector militar estadounidense y otros mercados gubernamentales actualmente protegidos por la Enmienda Berry y por la Ley Compre Productos de Estados Unidos.

Iniciativas de investigación

Tal vez una de las semillas más excitantes que fue plantada en el 2015 para la industria de textiles técnicos fue el desarrollo de institutos de innovación financiados por el gobierno.

En marzo del 2015, el Presidente Obama anunció que el DoD proveerá financiación para la organización de un Instituto de Textiles y Fibras Revolucionarias para la Innovación de la Ma-nufactura. El DoD lanzó una competición entre los principales manufactureros, universidades e instituciones sin ánimo de lucro para formar un nuevo centro de manufactura que se enfoque en tecnologías textiles y de fibras. Al cierre de esta edición, sin embargo, no se había anunciado todavía la localización de este nuevo centro.

El DoD está proveyendo inicialmente $75 millones de dólares en financiación durante los próximos tres años, con la expectativa de que se podrá igualar los $75 millones a través de la colaboración de gobiernos locales y estatales, así como también de la industria privada.

Otras dos iniciativas gubernamentales fueron anunciadas en el 2015 que son de interés para la industria de textiles técnicos. El Instituto de Manufacturero de Electrónicos Híbridos Flexibles — para productos inteligentes que se puedan usar en el cuerpo —está localizado en San José, California, y también está financiado por el DoD. Por otra parte, el Instituto para la Innovación de Manufactura de Compuestos Avanzados está localizado en Knoxville, Tenn., y está siendo financiado por el Departamento de Energía.

Pronósticos para el 2016

En el 2016, mayores activadores del mercado de textiles técnicos incluirán:

- Las condiciones del clima para aquellos que abastecen textiles técnicos para aplicaciones exteriores tales como toldos, productos marítimos, señales, y ropa de uso exterior:

- Regulaciones gubernamentales y disponibilidad de financiación en mayor áreas de impacto, incluyendo militar, protección ambiental, y transporte;

- Costos de producción incluyendo combus tible, mano de obra, y equipos;

- Transferencia tecnológica tal como la habilidad para adaptar aplicaciones para textiles técnicos para explotar aplicaciones de mercados emergentes; y

- Acuerdos comerciales.

En general, los segmentos de los textiles técnicos representan el 37% de la manufactura de textiles domésticos en Estados Unidos, una gran transición del 25% representado en 1998. El crecimiento del mercado doméstico para los textiles técnicos en el 2015 se calcula en un 2.7%, y el valor estimado del mercado estadounidense para los textiles técnicos en el 2015 es de $32.5 billones de dólares.

Stephen M. Warner es el publicador de BeaverLake6 Report, beaverlake6.com un noticiario basado en la Web que reporta sobre las tendencias, los datos y los problemas que él cree influencian la industria de textiles técnicos. Warner es el anterior presidente y CEO de la Asociación Internacional de Tejidos Industriales. Este artículo está basado en la presentación de Warner durante el Foro a la Innovación Textile World 2015.

Marzo-Abril de 2016